In onze vorige nieuwsbrief schreef ik u over de wijdverspreide angst voor een recessie, die veel beleggers afschrikte en aandelenkoersen deed tuimelen. Wij vonden dat negatieve beurssentiment wat overdreven en besloten weer verder aandelen bij te kopen. Daarmee neutraliseerden we onze onderwogen positie, die we sinds november vorig jaar hadden opgebouwd.

Afgelopen maand werd de recessie-angst niet veel minder, rentes vielen fors terug en aandelen stegen wereldwijd met ca. 8% en hadden hun beste maand in jaren. Tegen het einde van juli hebben wij weer aandelen verkocht. We zien weliswaar wat lichtpuntjes, maar zorgen zijn er ook nog genoeg. Zoveel optimisme ineens is wellicht ook wat overdreven.

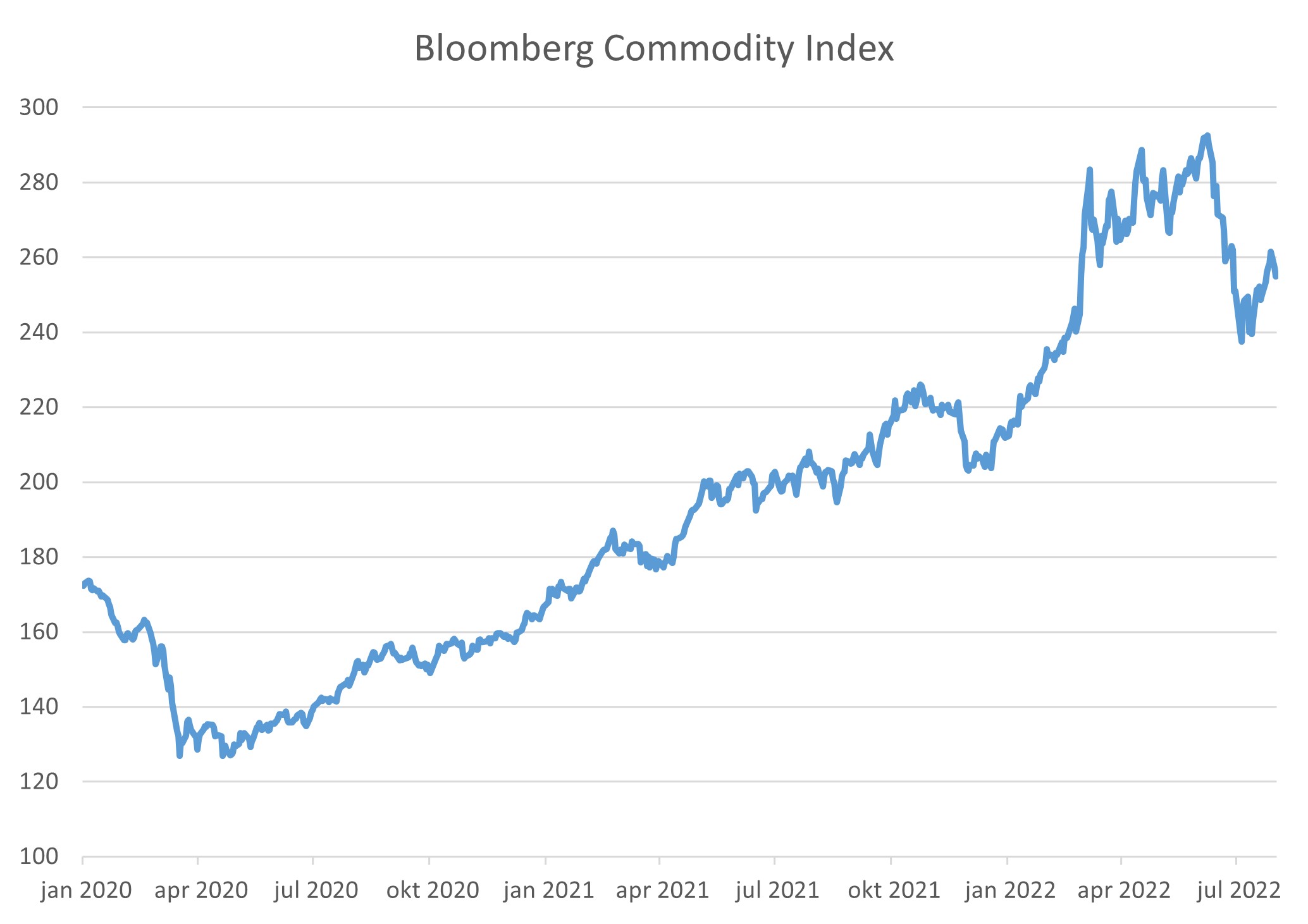

Commodity Index sinds 1 januari 2020

Laten we beginnen met de lichtpuntjes: vreemd genoeg komen die vooral voort uit de angst voor een recessie: grondstoffenprijzen, vooral metalen en olie, maar ook graan werden eindelijk wat goedkoper. Al weten we nog niet zeker hoe serieus we de graandeal tussen Oekraïne en Rusland moeten nemen. Direct na deze succesvolle VN-bemiddeling landden er alweer kruisraketten op de haven van Odessa. Maar goed, al met al werden inflatieverwachtingen flink getemperd en maakte de rentestijging op de obligatiemarkt rap plaats voor rentedalingen.

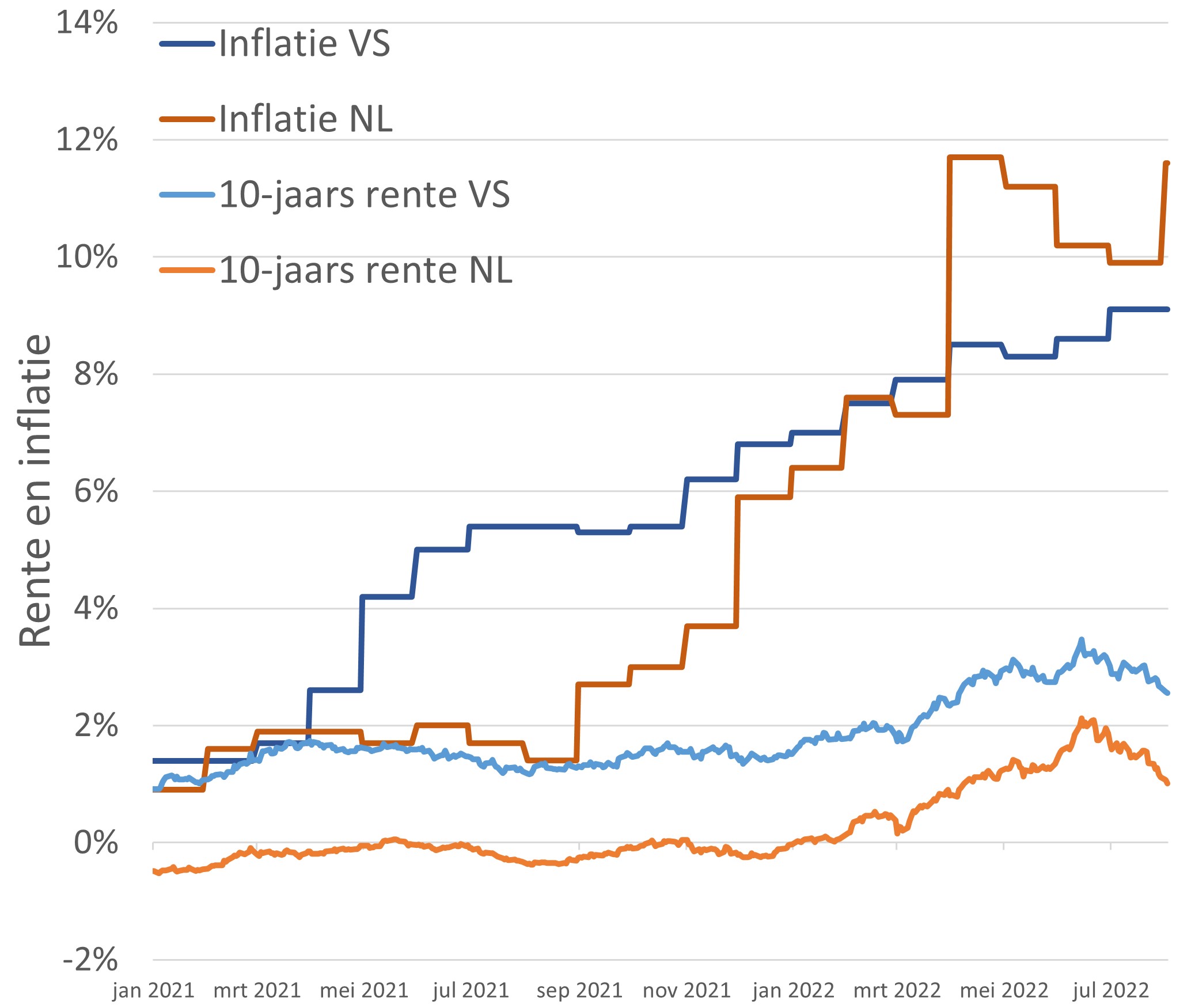

10-jaarsrente in de VS en Nederland sinds 1 januari 2021 met inflatieontwikkeling

Waar de angst voor renteverhogingen eerst nog levensgroot was, begonnen nu diverse marktpartijen al te speculeren op een mogelijk einde van de monetaire verkrapping door de Fed. Sterker nog, er werd na een verdere rentestijging al snel een renteverlaging ingeprijsd. U weet, markten zijn dol op renteverlagingen, als ze maar niet samengaan met recessies. En recentelijk gaf Fed-voorzitter Powell nog aan dat hij geen recessie verwachtte. Dat voedde het positieve sentiment des te meer en zo kregen we een zeer vrolijke maand juli.

Terecht optimisme?

Maar hoe terecht is al dat inflatie-, rente- en recessie-optimisme? Laten we beginnen met de inflatie: na de 9,1% in de VS werd in Europa eind juli een nieuw inflatierecord van 8,9% neergezet. Vooral gasprijzen deden lelijk nadat Poetin de gaskraan weer wat verder dichtdraaide. Helemaal zonder Europees geld kan Poetin ook weer niet, maar hij wil blijkbaar zoveel mogelijk angst zaaien. En met succes! Sinds een jaar geleden zijn Europese gasprijzen ruwweg vertienvoudigd.

Dan de levensmiddelen in de supermarkt. Unilever verklaarde afgelopen week dat de gemiddelde prijsstijging van haar producten 11% bedroeg op jaarbasis in het tweede kwartaal, maar dat er nog meer prijsstijgingen aankomen. Dat zal voor de andere levensmiddelenbedrijven niet veel anders zijn. Huren in de vrije sector stegen de afgelopen 12 maanden met 11% in Nederland. Daarnaast nemen zo ongeveer overal de looneisen toe.

En wat doet de ECB? Die verhoogde de rente van -0,5% naar 0. Poeh, poeh… en dat bij een gemiddelde inflatie in Europa van 8,9%. Nederland noteerde eventjes 11,6% inflatie voor juli. De daling van de euro tot ongeveer pariteit met de dollar speelt daarbij een vervelende rol: ongeveer de helft van alle producten in de wereld wordt in dollars afgerekend. Zo importeren we steeds meer inflatie naarmate de euro zwakker wordt.

Deze rentedaling lijkt niet houdbaar

Moeten we dus onder de indruk zijn van de recente daling van de lange rente van 2,2% naar 1,0%? De ECB heeft (ook met Italië) nog heel veel werk te doen, ook als de inflatie zou terugzakken naar 4-5%. Wij beschouwen het daarom meer als een marktfluctuatie, dan als een serieuze terugkeer naar de bijna 0-rente die we veel te lang gehad hebben. Staatsobligaties op deze niveaus gaan we dan ook niet kopen. We blijven ons richten op (alternatieve) vastrentende producten met vooral korte looptijden.

En veel belangrijker nog: ja, in de VS is er nu technisch sprake van een recessie, want ook in het tweede kwartaal kromp de Amerikaanse economie. De bedrijfswinsten stegen vooral in de energiesector. Daarbuiten gingen ze niet veel omhoog. De Fed verhoogde de rente opnieuw met 0,75%, naar nu 2,25-2,5% en lijkt vastbesloten de inflatie de kop in te drukken. Vooral de stijging van de huisvestingskosten (koop- en huurwoningen) blijft zorgelijk en die maakt ca. 1/3 van de core-inflatie uit in de VS, die thans op 6,9% staat.

Wat is het neutrale renteniveau in de VS?

De Fed lijkt aan te geven dat 2,5% een neutraal renteniveau is voor de Amerikaanse economie. Zodat een rente van 3-4% verkrappend zou kunnen werken? Maar hoe geloofwaardig is dat nu de inflatie rond de 9% schommelt en de core-CPI bijna 7% bedraagt? Ik vrees dat de Fed de rente veel verder moet verhogen, tot boven de 4%, voordat zij het sein ‘inflatie-meester’ durft te geven, al weet niemand precies hoe snel die inflatie van 9% naar 4-5% terugzakt. We hebben hiervoor gewoon te weinig data. Maar al te veel redenen voor gillend optimisme hebben we niet, vooral zolang die oorlog maar voortduurt.

Zit Europa dan al bijna in een recessie? In Duitsland, de belangrijkste economie van Europa, stagneert de groei nu ook officieel. Hier is het gasprobleem het meest nijpend en stijgen prijzen verder. Zuid-Europa profiteert flink van het oplevende toerisme. Al met al zijn we nog net niet in een recessie beland. Maar stagflatie blijft het vooralsnog zeker.

We waren dus voorzichtig toen markten te optimistisch bleven, we kochten aandelen terug toen markten maar bleven dalen en nu hebben we na de recente forse opleving weer wat gas teruggenomen. We zien de rente niet meer dalen, maar denken dat centrale banken hun verkrappend beleid mondiaal zullen voortzetten en rentes hun opmars zullen hervatten. Koers-winstverhoudingen op aandelenmarkten krijgen daar weer last van, nog los van de bedrijfswinsten, die gevoelig zijn voor een recessie. Of die komt en hoeveel pijn die zal doen, dat valt moeilijk te zeggen. Maar het lijkt te vroeg om te doen alsof alles weer koek en ei is.

DOOR: WOUTER WEIJAND, Chief Investment Officer