Eindelijk, na bijna een jaar van martelend stijgende inflatiecijfers, gooide Fed voorzitter Powell dan de handdoek in de ring. Nee, dat tijdelijke aspect van die inflatie, dat was verwarrend en misschien ook niet helemaal waar. En de arbeidsmarkt was inmiddels zoveel krapper geworden, dat die voortdurende liquiditeitssteun voor financiële markten toch maar beter versneld moest worden afgebouwd. Officieel is 2%+ de inflatiedoelstelling, maar toen werd de inflatie 3%, 4%, 5% en recentelijk zelfs meer dan 6%. Ook Amerikaanse politici begonnen zich hierover zorgen te maken. Plus de minister van Financiën, oud Fed voorzitter Yellen. En om dan nog steeds vele miljarden per maand de markt in te pompen? Geld waar al heel lang onvoldoende goederenproductie tegenover staat? Zo maak je die inflatie alleen maar erger en eindelijk is dat besef nu ook doorgedrongen.

De Fed gaat die liquiditeitssteun dus sneller afbouwen, zodat ze ook sneller met een renteverhoging kan komen. Daar moet de markt wel even aan wennen, het was immers best fijn, bijna gratis geld lenen… nee, wat zeg ik, gezien de inflatie leende je al een tijdje tegen een reële rente van -4% of meer. We moeten nu dus uit die bubbel, weg van de bellen die worden geblazen door centrale banken en gulle overheden.

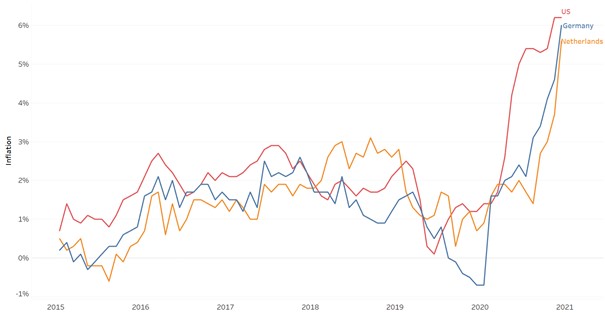

Ziet de ECB dat ook zo, met een gierende inflatie in Duitsland van 6%, in Nederland van inmiddels 5,6% en een Europees cijfer van 4,9%? Reken er voorlopig nog maar niet op, op aanstaande renteverhogingen, oordeelde de valutamarkt en zo ging de euro afgelopen maand flink onderuit tegenover de dollar. Ook het aantal corona-besmettingen pleitte afgelopen maand niet in het voordeel van Europa trouwens.

Corona-varianten komen en gaan, of ze veel economische impact, dan wel een vlotte aanpassing van het vaccin tot gevolg hebben, valt niet direct te beoordelen. Maar vrolijk word je er niet van, ook omdat het beestje meestal snel de hele wereld over reist en landen weer op slot gooit.

Super stimulerend monetair beleid voorbij

Wat in elk geval blijft, is een ander monetair beleid, dat is wat de Fed nu heeft aangegeven en daarmee is het belangrijker voor markten dan het virus. Misschien is dat makkelijke geld verdienen, dat speculatieve karakter, dat in onderdelen van financiële markten geslopen was, nu langzamerhand voorbij.

Wij schaafden afgelopen maand weer iets af van onze aandelenweging, gelukkig vlak voor de recente koerscorrecties. Maar tegelijk realiseren we ons, dat onze voorzichtigheid eerder dit jaar te vroeg kwam. We rekenden immers op veel meer actie vanuit centrale banken om de inflatie te bestrijden. Normaal gesproken moeten die in een zo vroeg mogelijk stadium optreden om inflatie te voorkomen. Maar die actie komt nu pas, en maar mondjesmaat. En pas bij een inflatietempo, dat op dit moment misschien wel op haar hoogtepunt is, gezien de recente daling van de grondstofprijzen? Het zou mij niet verbazen, want hier zijn toch ook al wat handelaren, die de handdoek in de ring lijken te hebben gegooid. Maar ondertussen hebben eerdere prijsstijgingen zich allang een weg gebaand door de halffabricaten en de eindproducten, naar de consument.

En hoe reageert de consument op die enorme inflatiestijging? Precies, door ook de handdoek soms in de ring te gooien bij de aanschaf van dure dingen. Een sterke inflatie tast het consumentenvertrouwen aan: cijfers in de VS en Europa wijzen daarop. Steeds bredere prijsstijgingen doen echt pijn in de portemonnee. Het risico van stagflatie, dus stagnerende bestedingen bij stijgende prijzen, is er nog steeds. De nieuwe virusvariant speelt daarbij ook een rol. Immers, diverse markten en havens gaan soms weer een tijdje op slot, zodat de achterstanden bij goederenleveranties nog steeds niet opgelost worden.

Die onzekerheid is terug te vinden in de toegenomen volatiliteit op financiële markten: zowel op de obligatiemarkt, als op de aandelen- en de valutamarkt, maar zeker ook op de markt voor grondstoffen is sprake van relatief grote prijsschommelingen. Wijst die piek wellicht ook op afnemende groei in de grootste afnemer van grondstoffen, China?

Ontwikkeling grondstoffenprijzen

Flight to safety

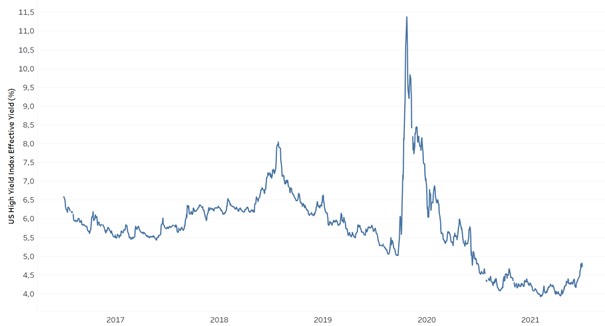

Kredietrisico’s, die in de High Yield markt recentelijk nog als gering werden ingeschat, zijn toegenomen en de rentes op deze bedrijfsleningen stegen, al was dat nog vanuit een laag niveau. Wij zijn hier overigens defensief gepositioneerd, met korte looptijden.

Rente op High Yield obligaties (VS)

En in de aandelenmarkt zijn er aanwijzingen dat te optimistische hedgefunds hun posities zich tegen hen zagen keren en ze deze plots moesten sluiten, ten gunste van staatsobligaties. Ander voorbeeld: centrale banken in Emerging Markets hebben recentelijk al menige renteverhoging doorgevoerd. De markt verschuift zo van “risk on” naar meer “risk off”. Ook op de valutamarkt waren de aloude safe havens, zoals de yen en de Zwitserse frank, gevraagd.

Beleggers zijn nerveuzer geworden en zoeken de zijlijn op of gaan op zoek naar veilige oorden, waar een zekere mate van inflatiebescherming geboden wordt. Infrastructuur is daarvan een goed voorbeeld, waarin wij ook belegd zijn. Spectaculair is het niet, maar met 6-7% per jaar in normale jaren, kun je er toch mee thuiskomen. Markten zullen zich moeten instellen op een nieuwe fase, waarin gratis geld geleidelijk tot het verleden zal behoren en waarin excessieve risico’s, leverage en speculatief gedrag niet meer vanzelfsprekend beloond zullen worden.

Is het daarmee aan ons om de handdoek in de ring te gooien? Nee, zeker niet. We zijn voorzichtig met aandelen, maar speuren altijd naar kansen. Die zien we dezer dagen weer in Private Debt beleggingen. Ook bij Consumer Loans zien wij kansen en zitten we in een selectieproces om daar voor u de beste kandidaten uit te pikken. Met 6-8%+ netto rendementen, een enorme spreiding van kredietrisico’s en weinig renterisico’s zien wij interessante mogelijkheden voor de wat langere termijn. Want dit soort rendementen liggen niet in elke asset class voor het oprapen.

Voor nu wensen wij u fijne feestdagen en hopen dat u ondanks alle beperkingen, toch in familiekring bijeen kunt komen.

DOOR: WOUTER WEIJAND, Chief Investment Officer