Lang bleven financiële markten in ontkenning, maar nu wordt de diagnose van inflatie steeds breder gedeeld. Hoe deze ontsteking aan ons geld kon ontstaan, daar heb ik al genoeg nieuwsbrieven aan gewijd. Maar wat kunnen de gevolgen zijn en hoe bestrijd je deze infectie? Kunnen we straks bij elke bank gratis een rente-prik halen om deze ontsteking voor te zijn?

Het lastige van deze ontsteking is het koortsachtige gedrag, dat die inflatie in ons opwekt. Als je al diverse malen met forse prijsverhogingen bent geconfronteerd, wil je dat beestje temmen en dat geld kwijt om het voor goederen om te ruilen. Afgelopen week maakte een winkelier in zonweringen* mij attent op de wellicht derde prijsverhoging dit jaar (van 5-15%), die ik toch maar beter voor kon zijn… en zo wakkeren we samen dat vuurtje nog eens verder aan….

Europese inflatie sinds 1 januari 2020

*Zonweringen zijn vaak van aluminium gemaakt. Om 1 ton aluminium met een opbrengst van circa € 2.500 te maken, ben je nu circa € 4.000 aan energielasten kwijt. Aluminiumfabrieken worden dus stilgelegd. Het aanbod neemt af met het risico dat prijzen stijgen. Zo kan stagflatie er dus uitzien.

Rente geeft geld weer waarde

Terwijl de ECB en de Fed nog altijd beweren dat die inflatie slechts tijdelijk is, zijn bedrijven massaal begonnen de prijzen te verhogen. En dan wordt de inflatie-infectie al snel een besmettelijke ziekte. Je moet die stijgende kosten immer doorgeven om de winstmarge te behouden. Het duurzaamheidsstreven zit ons daarbij ook in de weg, want we investeren steeds minder in gas en olie en zijn ook (terecht) kritisch over mijnbouw. Maar juist daar worden de metalen gedolven, die nodig zijn voor bijvoorbeeld de transitie naar elektrische voertuigen. En zo komt de meeste inflatie nu uit het gebrek aan aanbod van grondstoffen, energiedragers en stijgende transportkosten c.q. logistieke problemen.

Een lage inflatie is de beste manier om armoede te bestrijden, heb ik altijd geleerd. Arme mensen hebben meestal geen eigen huis, dat bescherming kan bieden tegen inflatie. Bij hen komt een verhoging van de energielasten het hardst aan. Zij zullen dan ook het hardst om hogere lonen roepen. Centrale bankiers, met hun vaak ongebreidelde geldgroei, maar ook over-stimulerende politici dragen een zware verantwoordelijkheid om de geldontwaarding daarom in toom te houden. Hoe zo’n infectie er in heftige vorm uitziet, laat Turkije ons dezer dagen zien. Werkeloosheid is erg, maar inflatie, inmiddels 20%, is veel erger: de bevolking lijdt er zwaar onder en zoiets kan zelfs leiden tot een regime-change.

Wat is de beste koortsremmer? Allereerst moet de overheid ons weer het gevoel geven dat geld nog waarde heeft: het moet weer lonen het gewoon als spaargeld op de bank te kunnen zetten. Kortom: de prijs van geld, de rente, moet verhoogd worden! Belastingen verhogen op huizen, zoals onze president van DNB voorstelt, zelfs als de hypotheek helemaal is afgelost, is het paard achter de wagen spannen. Fiscaal beleid voorstellen, omdat je monetair je invloed verloren hebt, dat zegt iets over de staat van onze muntunie.

De rente-prik is het beste middel tegen die huizenkoorts, ook een besmettelijke aandoening trouwens. Wel raad ik u aan de hypotheekrente eerst goed vast te zetten, voordat u de rente-prik gaat halen. Want ja, helemaal zonder bijwerkingen is deze prik ook weer niet. Financiële markten zijn er ook niet immuun voor, al kan dat bij deze rente-prikjes nog meevallen. Tegen een echte zware dosis van het rente-medicijn is weinig bestand, maar aan dat soort rente-winters zijn we gelukkig nog niet toe.

De ECB kan of wil de euro niet waardevast houden

Lagarde wil die prik niet, officieel omdat ze doof en blind is voor deze infectie. Maar feitelijk is ze doodsbang dat Zuid-Europa een renteverhoging helemaal niet aankan. En met de enorme staatsschulden daar, klopt dat ook. De ECB wil daarom die staatsobligaties blijven opkopen. De markt kan nauwelijks op tegen zo’n enorme koper op de obligatiemarkt, dus wat rest is de valutamarkt. Daar kan de ECB immers veel minder een vuist maken als de euro-dollarkoers omlaag gaat. Inmiddels zitten we alweer rond de 1,15-1,16 en helaas, ook dat is een nieuwe stimulans voor de (import-)inflatie in de eurozone.

De president van de Bundesbank, Jens Weidman, heeft de afgelopen maand zijn aftreden aangekondigd, 2 jaar voordat zijn termijn afloopt. Als hardliner in monetair beleid moet zijn kansloze minderheidspositie in de ECB diep frustrerend zijn geweest. Is Klaas Knot straks de volgende die het bijltje erbij neergooit? Laten we in elk geval eerlijk zijn en vaststellen dat hun functie in monetair opzicht vrijwel niets meer voorstelt. Inflatiebestrijding heeft geen prioriteit bij deze ECB.

Straks, veel later, als wij alle schulden van de zuidelijke landen hebben geabsorbeerd/gefederaliseerd, wellicht onder druk van een dalende euro, kan er weer gewoon monetair beleid gevoerd worden. Met op tijd die rente-prik, ruim voordat die inflatie-infectie de kop op kan steken. Nu lopen de grote centrale banken, zoals de Fed en vooral de ECB, het risico achter de feiten aan te lopen.

Centrale bankiers-obligatiehandelaren: 0-1

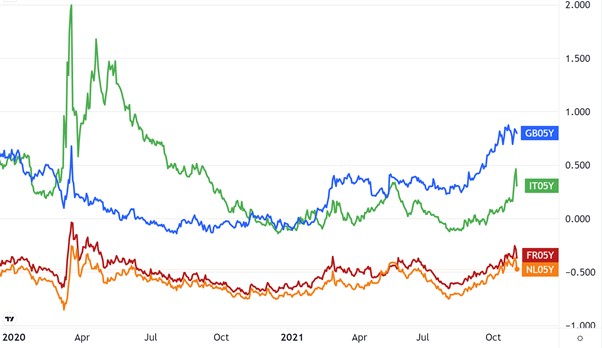

Overigens zag je de laatste weken aan veel obligatiehandelaren, dat ook zij de rente-prik hadden gehaald. Zie hieronder de grafiek van de stijgende 5-jaarsrentes in Nederland, Italië, Frankrijk en het VK. De zorgen in de markt beginnen toe te nemen, al trok de aandelenmarkt zich er (ondanks enig gezwabber) nog weinig van aan. Sterker nog, aandelen in ontwikkelde markten stegen de afgelopen maand fors in koers.

5-jaarsstaatsrente in Nederland, Italië, Frankrijk en het VK

De meest opvallende renteontwikkeling vond plaats in Australië: hier wilde de centrale bank de lange rente rond de 0% houden, maar werd ze verpletterend verslagen door de obligatiehandelaren, die korte metten maakte met haar beleid en een forse rente-prik uitdeelden. Na een rentestijging op 10-jaarspapier van bijna 1%! gaf de centrale bank de strijd op. Er volgde een verklaring over “gewijzigde inflatie- en marktverwachtingen” en de doelstelling om de lange rente te fixeren, werd verlaten.

Wat is de moraal van dit verhaal? Centrale banken kunnen lang de toon zetten voor de renteontwikkeling, tenzij ze hun geloofwaardigheid verliezen: dan prikt de markt erdoor heen en worden zij gedwongen hun beleid te herzien.

Dus heeft uw bankier u al gebeld? Dan kunt u de rente-prik daar vast halen. En heeft u weer een brief gekregen met een aanscherping van die strafrentes? Vertel hem of haar dat die strafrente onnodig is: de banken krijgen namelijk rentesubsidies van de ECB om dat achterwege te kunnen laten.

Ik wens u een gezond renteklimaat!

DOOR: WOUTER WEIJAND, Chief Investment Officer