Alles is tijdelijk, maar soms duurt dat tijdelijke toch wat langer. En als dat minder leuke dingen zijn, zoals vastgelopen productie en inflatie, dan gaat het knagen.

“Nee, sorry, we zagen het niet aankomen”, zei Fed voorzitter Powell afgelopen week, “het zat niet in onze modellen”. We hebben inmiddels wel heel veel vormen van tijdelijke schaarste voorbij zien komen: van vastgelopen zeecontainers in het Suezkanaal (zie foto), tot computerchips, bouwmaterialen, meubels, nieuwe auto’s, van personeel in allerlei sectoren, tot stroomvoorzieningen, alsmede de levering van olie en gas. Maar onze centrale bankiers, die alsmaar geld bleven printen, nee, die zagen dit allemaal niet aankomen…?

Ook mevrouw Lagarde in Frankfurt beloofde serieus te kijken naar eventuele verbanden tussen lonen en inflatie, maar ze had die nog niet gezien, dus ze kwam nog niet in actie. Sterker nog: al komt er inmiddels behoorlijk veel rook uit het inflatiegebouw, er zal toch geen vuur zijn? Nee, hoor, dus duwen we nog steeds miljarden euro’s per dag in de markt om die ‘lage’ inflatie op te pompen. Afgelopen donderdag kwam het nieuwste inflatiecijfer voor Duitsland uit: met 4,1% was dat het hoogste cijfer in 30 jaar. Maar wel tijdelijk, natuurlijk….

En pas als onze hoeders van de waarde van geld hun zondes beginnen op te biechten, dan pas wordt de markt onrustig. Al dat goede nieuws van die “transitory inflation” werd feitelijk blind geslikt. En nu ligt het misschien ingewikkelder en komt er dus meer actie van centrale banken, om te beginnen bij de Federal Reserve.

Einde super soepel Fed-beleid in zicht

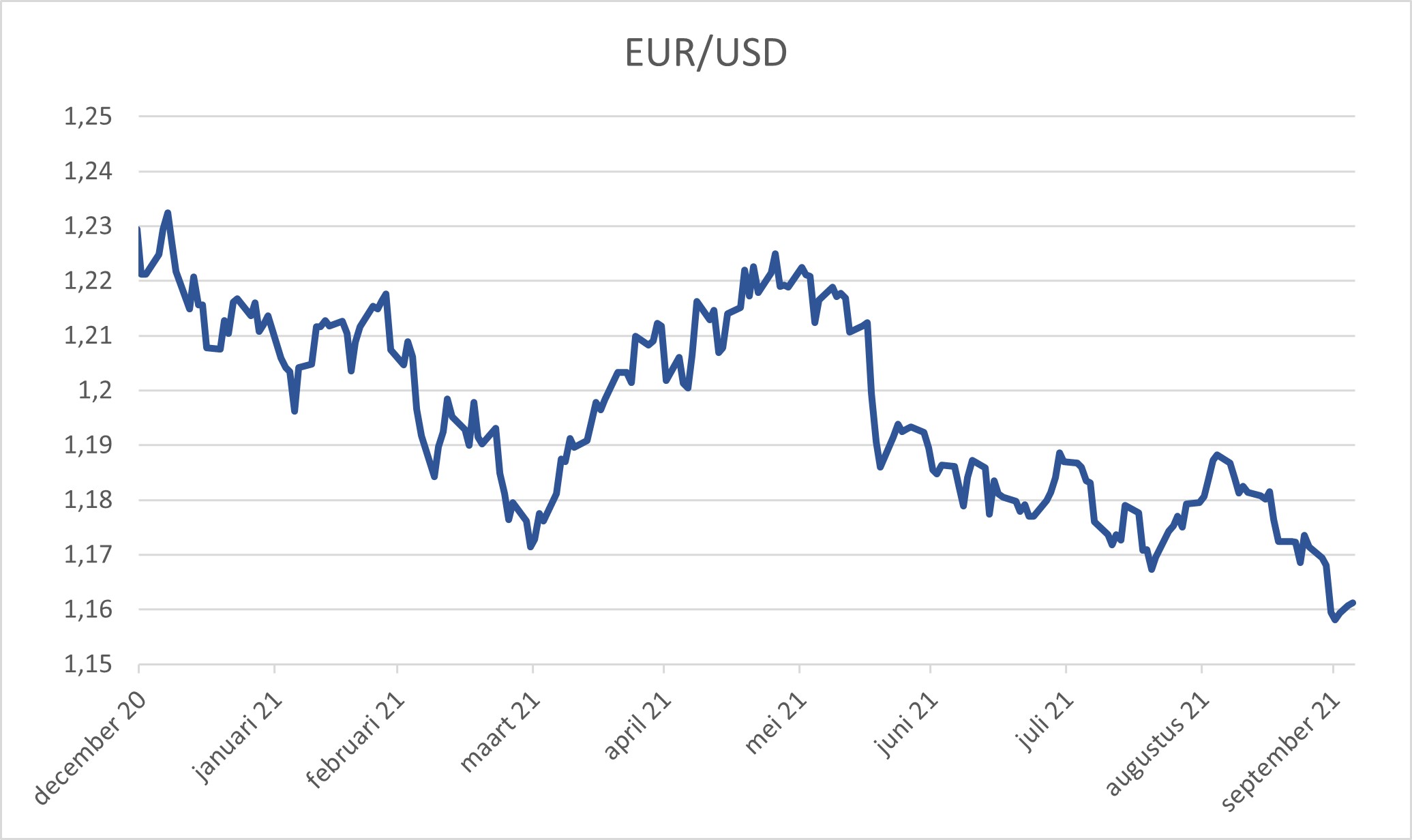

De Fed laat doorschemeren, dat die opkoop van obligaties binnenkort zal worden afgebouwd en praat nu openlijk over een renteverhoging in 2022. En dus stegen obligatierentes weer, om te beginnen in de VS. En kreeg de dollar weer een rente-impuls, waar die juist bij de euro ontbrak. Met een stijgende US$ krijgen de (import-)prijzen in Europa weer een extra duwtje in de rug. En worden olie, benzine en gas nog een slagje duurder. Tijdelijk, natuurlijk.

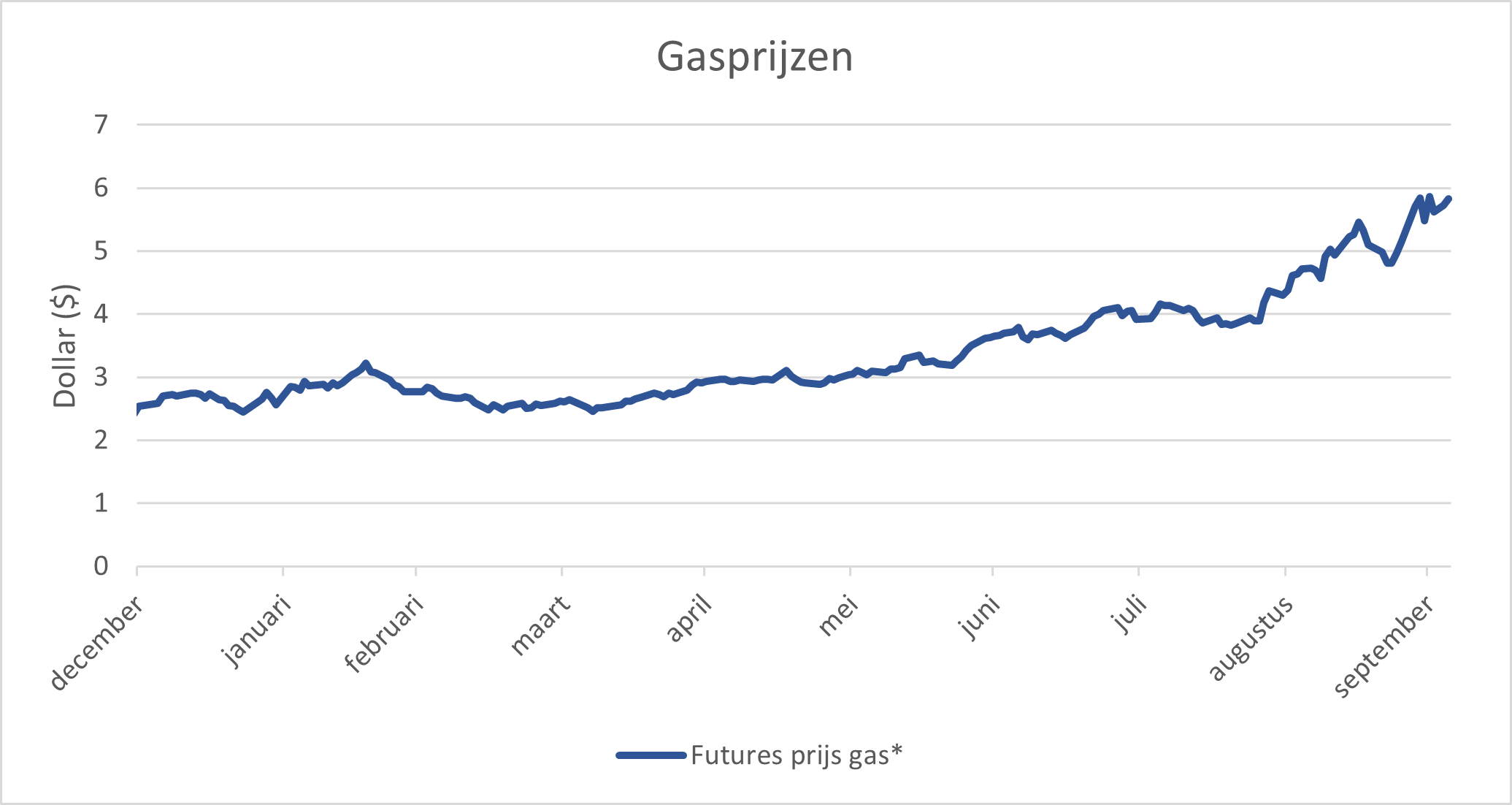

*Per Mm-BTU: British Thermal Unit is een eenheid van energie die vooral gebruikt wordt in de Verenigde Staten.

Gas geven op de energietransitie

Daar schuilt trouwens iets ironisch in, want we willen straks van al die olie en gas af zijn. Maar die energie-transitie is nog maar net begonnen. En fossielvrij is een mooi streven, maar daar moet je nog wel de elektrische infrastructuur voor bouwen. Tot dusver doen we dat vooral voor grote tech-ondernemingen, zoals Google en Amazon, met de bouw van datacenters, die veel van onze (fors gesubsidieerde) groene energie consumeren. Daarbij heeft onze eigen economie tijdelijk nog even het nakijken.

We komen dus uit de startblokken, met massale monetaire en fiscale stimulus, we sluiten zoveel mogelijk kolencentrales en zijn terughoudend met gas (en Rusland maakt geen haast met nieuwe lange-termijn-contracten…), en dus stijgen die olie- en gasprijzen verder. Energiebedrijven zullen de consument de komende tijd flink gaan verrassen, behalve dan in landen, waar de overheid de energieprijzen wettelijk heeft begrensd. Opvallend is dat dit juist in het liberale VK gebeurt: daar gaan allerlei kleinere energiebedrijven achter elkaar failliet. Tijdelijk kun je een prijsstijging dan wel overleven, maar als die iets langer duurt dan wel explodeert, dan leg je al snel het loodje.

Veel stagneert, maar niet de inflatie

Dat centrale banken wereldwijd huizenprijzen lieten exploderen met hun geldgroei en super lage rentes, dat heeft al genoeg maatschappelijke spanningen opgeleverd. Maar nu lijkt men de controle te hebben verloren bij de beheersing van de inflatie, terwijl tal van industrieën, tot in China toe, zijn vastgelopen in het productieproces. Stagflatie noemen we dat, een term die doet denken aan de jaren ’70, en waarmee we de huidige situatie volgens velen niet mogen vergelijken. Dat maakt onze voorzichtigheid jegens het renterisico van obligaties niet kortstondig, maar eerder langdurig. Het risico is immers groter geworden dat centrale banken “behind the curve” zijn en een inhaalslag moeten maken met de aanscherping van hun monetaire beleid, om de inflatie niet verder uit de hand te laten lopen.

Voor aandelen in ontwikkelde landen waren we daarom ook voorzichtig, maar minder agressief onderwogen dan obligaties. Met onze laatste verkoop ruim een maand geleden hebben wij onze onderweging naar aandelen iets vergroot. September was geen fijne maand voor aandelen noch voor obligaties: beide asset classes verloren een paar procent. In Emerging Markets en vooral in Frontier Markets (die wij hebben overwogen) was de schade gelukkig minder.

Alternatieven voor obligaties nog heel lang nodig

Ondertussen zijn wij gestart met de belegging van onze vierde Private Debt Feeder: het profiel hiervan zal tamelijk defensief zijn, dus grotendeels uit senior secured leningen bestaan, met een beperkte weging naar meer ondernemende kredietvormen. En hoe tijdelijk zullen onze beleggingen in Private Debt structuren zijn? Dat kan best een hele tijd duren. Niet alleen omdat dat soort beleggingen illiquide is en 6 tot 10 jaar vergen voordat een en ander is terugbetaald, maar ook omdat het lang kan duren voordat de gewone obligatiemarkten voldoende aantrekkelijk zijn geworden om in te beleggen.

De wereld gaat steeds verder open en met de pandemie leren we langzaam beter leven. Veel experts waarschuwen ons dat Covid geen tijdelijk verschijnsel zal zijn, maar langer bij ons zal blijven. Hopelijk is het niet een soort groei-verlammer, met hogere prijzen, want die stagflatie wil je er echt niet bij hebben, ook niet tijdelijk trouwens. Voor je het weet, zit je er een stuk langer aan vast dan je al die tijd meende te geloven.

DOOR: WOUTER WEIJAND, Chief Investment Officer