Deze zinsnede vormt de kern van een vrijwel mondiale discussie, die ook aan ons land niet voorbij gaat en misschien wel een sleutelrol gaat spelen bij het regeerakkoord? Gaat dit dan de politieke en financiële kentering betekenen, waar zovelen de laatste jaren over schreven? Die roep om de markt te beteugelen, die onder meer zou leiden tot een ongewenste vermogensverdeling?

De afgelopen maanden zagen we in China, het land waar ondernemers jarenlang vrijwel onbeperkt hun gang konden gaan, een fors ingrijpende overheid. Jack Ma, CEO van Alibaba, had zich kritisch uitgelaten over de trage staatsbanken en werd als te rijk en te machtig beschouwd. Hij verdween een tijdje van het toneel, om terug te keren met een miljardenboete aan z’n broek. Geld verdienen mag in China, maar niet te veel en onthoud vooral wie de baas is. En in het nieuwe 5-jarenplan van de Partij moet de gewone man er flink op vooruitgaan, dus pas de salarissen maar aan!

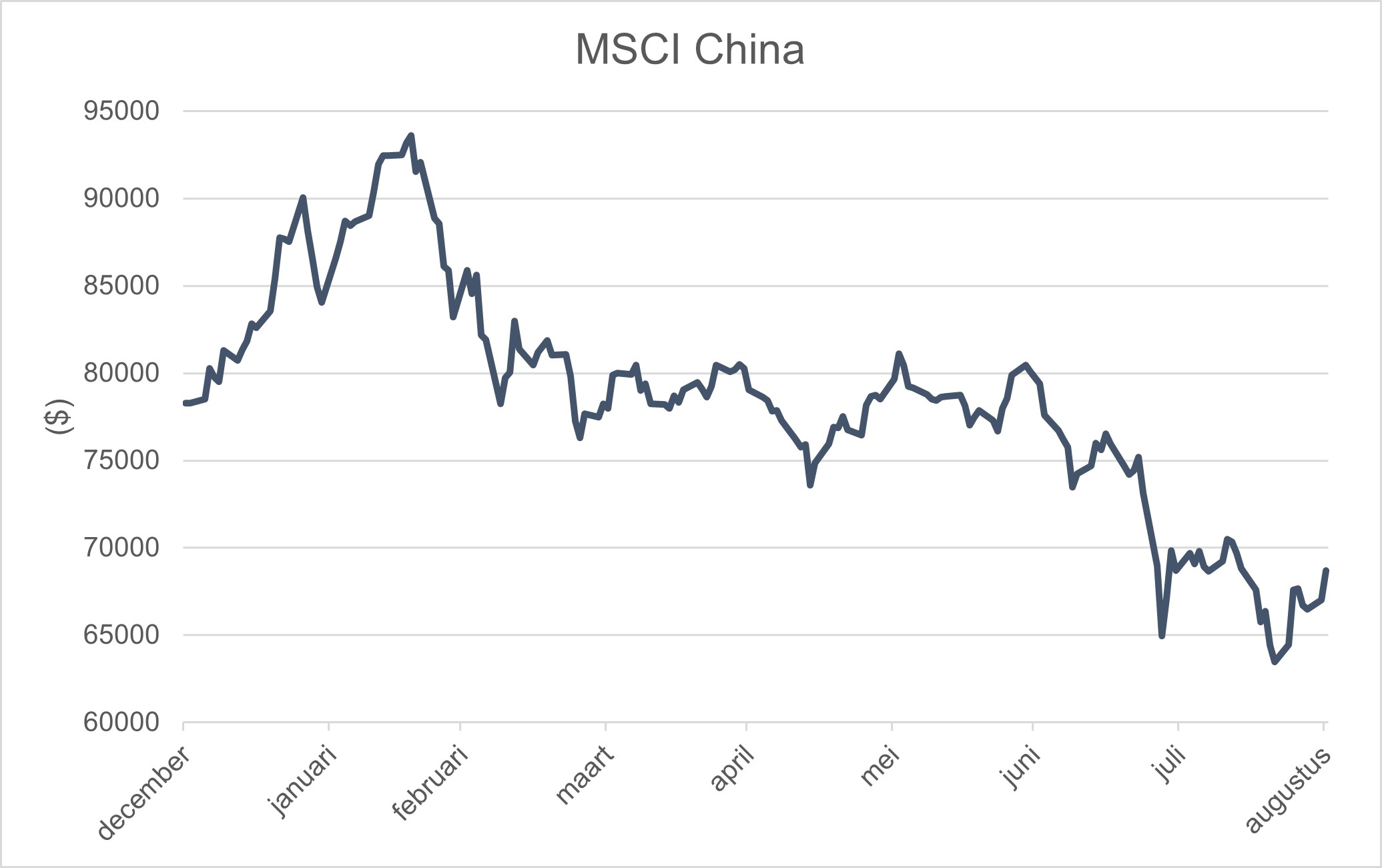

Dat was toch even een koude douche voor de Chinese aandelenmarkt: sinds februari ging er 20-30% vanaf, vooral bij de grote Tech-bedrijven. Ook augustus was daar weer een wilde maand (zie de grafiek hieronder weergegeven in US dollars).

Wordt dat elders ook straks de uitkomst van meer overheid en minder markt? Vreemd genoeg hebben we nu al jaren markten, waar de overheid domineert en de markt soms al weinig meer te vertellen heeft. Als een potentiële woningkoper klaagt dat er telkens anderen zijn die het huis voor z’n neus wegkapen, zou hij of zij eens moeten praten met een obligatiebeheerder van een pensioenfonds. Die ziet in zowel Europa, de VS als Japan al jaren dat centrale banken het gros van de beschikbare staatsobligaties opkopen. Maar hierover hoor je politici nauwelijks klagen: lekker hoor, die negatieve rente op de staatsschuld. Maak dat corona-pakket nog maar wat groter, het kost toch bijna niets!

En ja, we weten inmiddels waar al dat goedkope en overvloedige geld toe leidt: tot grotere vermogensongelijkheid, maar vooral ook tot hogere inflatie. Dat laatste is misschien wel het pijnlijkst, want inflatie treft armen altijd harder dan rijken. Zo zijn de voedselprijzen het afgelopen jaar fors gestegen. U en ik merkte daar niet zoveel van, politici hier hoor je er niet over, maar in ontwikkelingslanden zijn stijgende voedselprijzen een gevoelige kwestie. En het is diezelfde overheid, die die inflatie helpt opjagen met haar expansieve begrotingsbeleid.

Zien we het gebeuren: meer overheid, minder markt? Misschien, maar monetaire overheden bewegen alweer de andere kant op: alle financiële ogen waren de afgelopen dagen gericht op Jackson Hole, Wyoming, waar die centrale bankiers bij elkaar kwamen. De Fed wil over een tijdje stoppen met die maandelijkse obligatie-opkopen van US$ 120 mrd: de inflatie van 4-5% is haar te gek geworden. De Bank of England kwam al eerder tot die conclusie. De Bank of Japan durft dat nog niet aan en de ECB wil nog van geen wijken weten. Maar aan die belachelijke verstoring van obligatiemarkten komt eens een einde.

Minder overheid, meer markt dan misschien? Zou het een zegen zijn als dat op financiële markten bewaarheid werd? Politici moeten dan wel eerst af van dat infuus van gratis geld. Dat geldt net zo goed voor burgers: er zijn al landen met negatieve hypotheekrentes(!), zoals in Denemarken en Zwitserland. Ook die belachelijke verstoring van de huizenmarkt gaat dan hopelijk eens voorbij.

Een terugkeer naar enigszins normale, maar waarschijnlijk nog jarenlang lage rentes, zal ook consequenties hebben voor de waarderingen op financiële markten. Daarmee zullen de vermogensverhoudingen mondiaal wellicht wat minder extreem worden, juist zoals politici dat zo graag wilden. (En daarom schaafden we afgelopen maand nog wat van onze aandelenweging af.)

Niettemin valt te vrezen dat veel politici in de huidige tijdgeest graag een statement willen maken en die vermogensverschillen nog een extra zwengel omlaag zullen geven. De grote verbanden, de uitkomsten van monetaire en fiscale excessen, die ontgaat hen nog al eens en dus komt er straks misschien nog een schepje bovenop. Wellicht wacht ons meer fiscaal ingrijpen, terwijl de monetaire interventies afnemen.

Ondertussen verwacht ik wel meer overheid en meer marktwerking bij de bescherming van onze aardbol. Ik denk dat overheden spoedig een prijskaartje zullen hangen aan CO2-uitstoot. Als andere landen dat niet doen, wordt die uitstoot wellicht aan de grens verrekend. Want anders importeer je bijvoorbeeld goedkope, maar zwaar koolgestookte producten en maakt die concurrentievervalsing onze aardbol nog sneller stuk.

En van dat veelbesproken ESG-beleid is dat alleen nog maar een stukje van de E van Environment. Over Social en Governance-eisen aan bedrijven en landen hebben wij het dan nog niet eens gehad. Wij kunnen bedrijven met sociale misstanden aanspreken op hun gedrag en zelfs uitsluiten van onze beleggingen, maar een flinke boete helpt vaak sneller om hun gedrag te verbeteren. Geef het een prijs, marktwerking dus, en er ontstaat een prikkel voor goed gedrag.

Bij Governance-issues viel recentelijk het gedrag op van het IMF, dat nog doodleuk een lening van US$ 1 mrd aan Lukashenko’s Wit-Rusland verstrekte. Of het een dictator was, die mensenrechten volop schond? Hoezo? Nee, daar ging het IMF niet over.

Dat was een pijnlijk moment voor de overheid: of het nu een nationaal of internationaal orgaan betreft, met de juiste prikkels en besluiten kan het de soms ruwe uitkomsten van de markt een draaglijker beeld geven. En tegelijk de grote maatschappelijke problemen van deze tijd aanpakken.

Met die uitdaging constant in gedachte moeten wij zoeken naar een beleggingsbeleid, dat daar kansrijk en bestendig bij blijft.

DOOR: WOUTER WEIJAND, Chief Investment Officer