We zijn inmiddels in de eindrondes van de rentewedstrijd beland. De ‘heat is on’, het wordt spannend, want wie gaat het eerste toegeven, dat de inflatoire druk hem of haar te veel wordt? Wie knippert het eerst met de ogen? In de groepswedstrijden waren er al landen, die afvielen en het allemaal te gek vonden worden: Canada, Nieuw-Zeeland en Noorwegen: zij gaven aan dat het wel genoeg was geweest zo en dat de rente binnenkort zal worden verhoogd. Maar wat deden de winnaars van de Amerikaanse en de Europese poule: de Fed en de ECB? Samen met Japan zijn dit toch echt de finalisten, die het finale, laatste woord hebben.

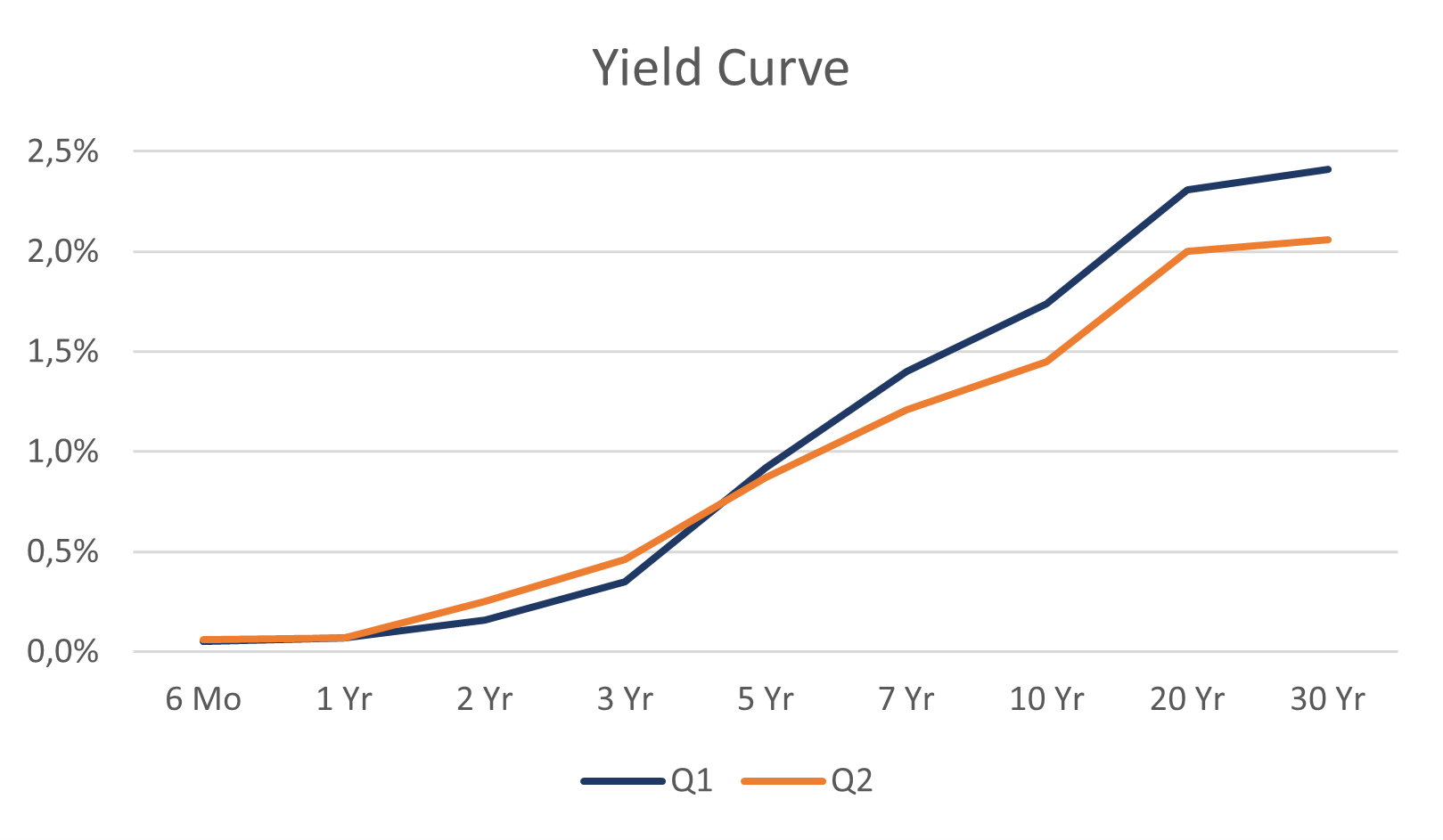

De Federal Reserve hield maandenlang stand, maar geconfronteerd met 5% inflatie en een krapper wordende arbeidsmarkt en weer een loonstijging gooide men begin mei een klein wit handdoekje in de ring: misschien moest men toch maar wat eerder beginnen met ‘taperen’, met de afbouw van die obligatie-opkopen. En zou die eerste renteverhoging wellicht ook wel een jaartje (of twee…) eerder kunnen plaatsvinden. Dat leidde tot de nodige onrust op de Amerikaanse obligatiemarkt, waar korte rentes stegen, maar hele lange juist daalden: deze vervlakking van de yield curve is hieronder goed zichtbaar. En Tech-aandelen, die eerder nog last hadden van die renteverhoging, veerden zo weer op.

grafiek met Amerikaanse yield-curve per eind maart en per eind juni 2021

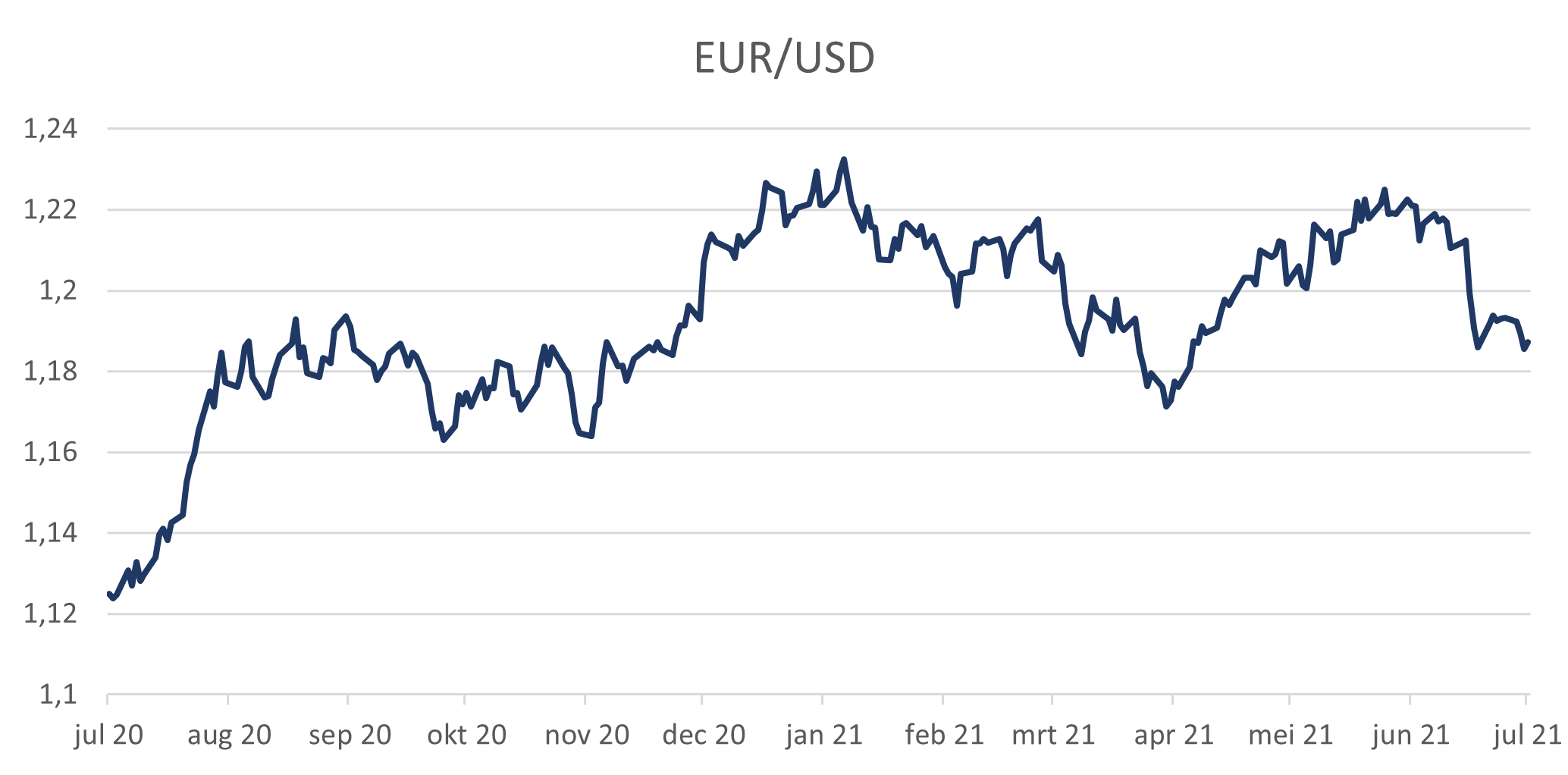

De andere finalisten, de ECB voorop, hielden moedig vol. Geen sprake van dat we die opkopen van obligaties dan wel die lage rente zouden willen terugdraaien, was het ferme antwoord van Lagarde & Co. En daarmee verloor de euro direct aan waarde tegenover de dollar, want in Amerika is er immers wel weer wat uitzicht op een stijging van die rente. Zie voor de dollarkoers de grafiek hieronder: de trend vanaf medio vorig jaar, dat er steeds meer dollars in 1 euro gingen, lijkt even voorbij.

grafiek met EUR/USD sinds 1 juli 2020

Maar ook binnen Europa gaan de wedstrijden door. Denemarken is alweer twee rondes verder dan wij: hier krijg je zelfs rente toe op je hypotheek. En dat alles alleen maar om de waarde van de Deense kroon te onderdrukken tegenover de euro.

Ondertussen doet de Bank of England of er niets aan de hand is, maar haar vertrekkende chief economist waarschuwt voor een inflatie van 4% later dit jaar. De Britse rente ligt al iets hoger dan bij ons en u weet hoe lastig het is voor Engeland om tijdens eindrondes echt goed te presteren. Nee, dan de Spaanse of Italiaanse rente: nog nooit zijn die zo laag geweest en vooral die laatste geef ik ook de beste kans om dit spel te winnen. Dankzij de ECB trouwens, die haar vanuit Frankfurt vriendelijk assisteert.

Aandelenbeleggers krabden zich achter de oren bij dat witte handdoekje van de Fed: zou het feest met al die rente-drugs dan binnenkort echt over zijn? Conjunctuurgevoelige aandelen, die de maanden daarvoor net een stevige rally achter de rug hadden, kregen een duw, maar herstelden toen de Fed bezwoer dat het allemaal toch niet zo’n vaart zou lopen. Maar toch, de geest lijkt een beetje uit de fles. Elk nieuw inflatiecijfer wordt met argwaan bekeken en zo stoer als die centrale bankiers zich voordoen, zijn ze in werkelijkheid dus ook niet. De praktijk lijkt het even gewonnen te hebben van de theorie, om nog even op mijn vorige nieuwsbrief terug te komen.

Wie reageert rationeel: de overheid, de burger of het bedrijfsleven?

Aandelenbeleggers schrokken dus even, maar tilden markten uiteindelijk toch weer iets hoger. Bedrijven klagen steen en been over krapte in grondstoffen en over opwaartse prijsdruk: zelden was de economische bedrijvigheid zo uitbundig, want veel is gewoon niet leverbaar. Als grote bedrijven als Unilever en Procter&Gamble aankondigen hun prijzen over de brede linie te moeten gaan verhogen, dan weet je dat het serieus is.

Maar ook burgers houd je niet voor de gek: wereldwijd is er een run op huizen, het is geen lokaal verschijnsel meer. Die belachelijk lage hypotheekrente is net zo goed een drug: het brengt de mensen in een roes, dat het niet op kan. En de angst voor inflatie en om de boot te missen, die doet de rest. En ach, die cold turkey komt later wel, dat zien we dan wel weer.

En zo moest ik weer denken aan het uitgangspunt van de rationele belegger, zoals we dat op college dikwijls kregen voorgeschoteld. Ik geloofde er toen al weinig van en nu al helemaal niet meer: als zelfs centrale bankiers al nauwelijks meer rationeel reageren en inflatie niet meer proberen af te remmen, hoe moet je dan van burgers verwachten, dat zij wel beheerst blijven in hun zoektocht naar een huis? Huizen, die juist die centrale bankiers zo aantrekkelijk hebben gemaakt?

Jammer trouwens dat we geen plaatje hebben van een uit de hand gelopen bezichtiging van een huis in Canada, op maar liefst 1,5 uur van Toronto verwijderd. Hier kwamen zoveel bezoekers op af, dat vele auto’s in de modder wegzakten en daaruit weggetakeld moesten worden. Waarbij de ‘winnaar’ zich zover in het moeras had gewerkt, dat ie het dubbele neertelde van de vraagprijs….

Het interview met Klaas Knot, president van DNB, in het NRC van afgelopen zaterdag, was trouwens veelzeggend. Hij was het helemaal niet eens met het ECB-beleid en maakte zich zorgen over de inflatie en de huizenprijsstijging. Maar het was duidelijk hoe hij overruled werd door Lagarde c.s.: hij kon niets doen, behalve wat klagen in de pers en druk uitoefenen op het kabinet om de hypotheekrenteaftrek verder te beperken.

Uiteindelijk zullen bedrijven rationeler reageren dan burgers: ze zullen niet voor Sinterklaas gaan spelen en prijsstijgingen gewoon op u afwentelen om hun winstmarge te beschermen. En met die inflatie komen vervolgens hogere rentes. Hogere rentes, jawel, maar niemand weet precies wanneer een centrale bank capituleert en het kan langer duren dan je denkt. Bij die uitbundige groei en die heropening van economieën (zelfs met die delta-variant) zijn we voorzichtiger met obligaties dan met aandelen, al zijn we ook aandelen (licht) onderwogen.

Nog altijd prefereren we Value boven Growth en private assets, zoals private debt boven gewone obligaties. En real assets, zoals infrastructuur vanwege de (gedeeltelijke) bescherming tegen inflatie.

Voorlopig zijn die eindrondes nog niet gespeeld: ik reken maar vast op diverse gelijke spelen en verlengingen. Gebeurt er dan nog niets, dan is het vaak aan markten om strafschoppen uit te delen en die zelf binnen te schieten. De vraag luidt vooral of centrale bankiers het zover willen laten komen.

Wij beloven dit spel voor u scherp in de gaten te blijven houden en niet werkloos aan de zijlijn te blijven staan. Als we een keer invallen, hopen we dat als keeper te doen.

DOOR: WOUTER WEIJAND, Chief Investment Officer