Hoe kijken we terug op de financiële markten van het afgelopen jaar?

Net als in 2020 werd met obligaties een negatief resultaat behaald. Overigens zonder dat dit gepaard ging met flinke rentestijgingen. Maar er is met de hoge rentegevoeligheid van de meeste obligatiemarkten ook maar weinig voor nodig om deze asset class in de rode cijfers te krijgen. De wereldwijde index (gehedged naar de euro) daalde met 2,2% en de Nederlandse obligatie-index moest 3,6% inleveren. En we staan nog maar aan het begin van een fase van rentestijgingen. Weliswaar gingen de Noorse, Canadese, Engelse en Nieuw-Zeelandse centrale banken ons al voor, het wordt pas echt serieus als de Federal Reserve in actie komt, misschien in maart al. De ECB, dat wist u al, neemt al die inflatie niet serieus en komt voorlopig helemaal niet in actie. Net zomin als Japan trouwens.

En zonder die tegenwind van de grootste centrale banken stegen aandelen verder in koers. Bovenaan stond de energiesector met +37%, dan technologie met +31% en vervolgens de banken met +28% (exclusief dividenden allemaal). Value-aandelen deden eindelijk nauwelijks eens onder voor groei-aandelen. Maar in die laatste categorie zitten wel verreweg de grootste aandelen. Zie hieronder hoe de top 10 aandelen binnen de S&P de markt domineerden.

Top 10 VS-aandelen versus de rest van de VS en de rest van de wereld

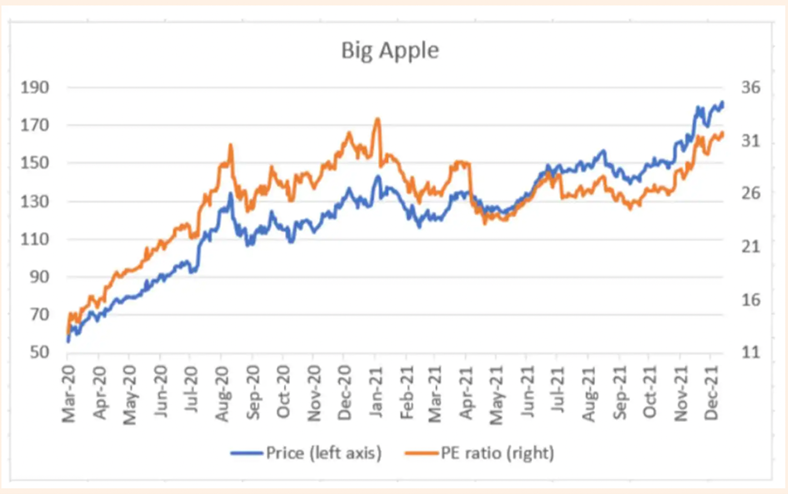

Even concreet: neem Apple, die net de 3 duizend miljard dollar marktwaarde aantikte: haar koersstijging afgelopen jaar was toch vooral een stijging van haar koers-winstverhouding. Op zich prachtig, maar niet echt geruststellend.

Amerika deed het dus opnieuw het beste, mede door de dollar die met bijna 9% steeg tegenover de euro. Maar goed, er waren zo ongeveer alleen in Emerging Markets valuta’s te vinden, die het slechter deden dan de euro. Want helaas missen wij iemand, die ‘en Garde’ roept om haar te verdedigen…

En over die EM-landen: daar verbleekte de ster, die China de afgelopen jaren op deze aandelenmarkten geweest was: met een daling van ca. 20% remde dit land de aanwas van de EM-index tot maar 4%. Toenemend staatsingrijpen in wat we even dachten dat een markteconomie zou worden, zorgde voor een schrikeffect, met name bij de grote Chinese tech-bedrijven. En ondertussen begon de overproductie van woningen steeds meer pijn te doen en hielden grote projectontwikkelaars het financieel niet meer droog. Hetgeen ook een beetje voelbaar was in de EM-portefeuille van sommige internationale obligatiemanagers.

Aan het eind van dit vaak speculatieve jaar vond er een correctie plaats in de snelst gestegen markten, nadat de Fed had aangegeven dat de periode van ongebreidelde geldgroei en super lage rentes weldra voorbij zou zijn. Beleggers trokken zich vervolgens snel terug uit de meest riskante marktsegmenten: venture cap Tech-bedrijven, maar ook small caps, crypto en meme stocks moesten het ontgelden in december. De bekende ARK Innovation EFT van Cathy Wood is misschien wel een goede graadmeter van deze marktsegmenten: hieronder haar performance in 2020, die geweldig was, en 2021, die gaandeweg steeds moeilijker werd.

Performance ARK Innovation EFT in U$ periode 2020-2021

Voor Frontier Markets (bij uitstek kleinere bedrijven) gold die terugslag nauwelijks. Die hadden sowieso een van de beste jaren ooit met +28% voor de index, waarbij onze FM-selectie daar nog royaal bovenuit stak. Maar ondanks die onrustige decembermaand was en bleef het een heel mooi jaar voor aandelen.

U weet hoe vaak ik het afgelopen jaar schreef over inflatie en de rentemaatregelen, die centrale banken dan normaal gesproken nemen. Alleen deden de grote centrale banken dat in 2021 vrijwel niet. En bleken mijn zorgen voor aandelenmarkten voorbarig.

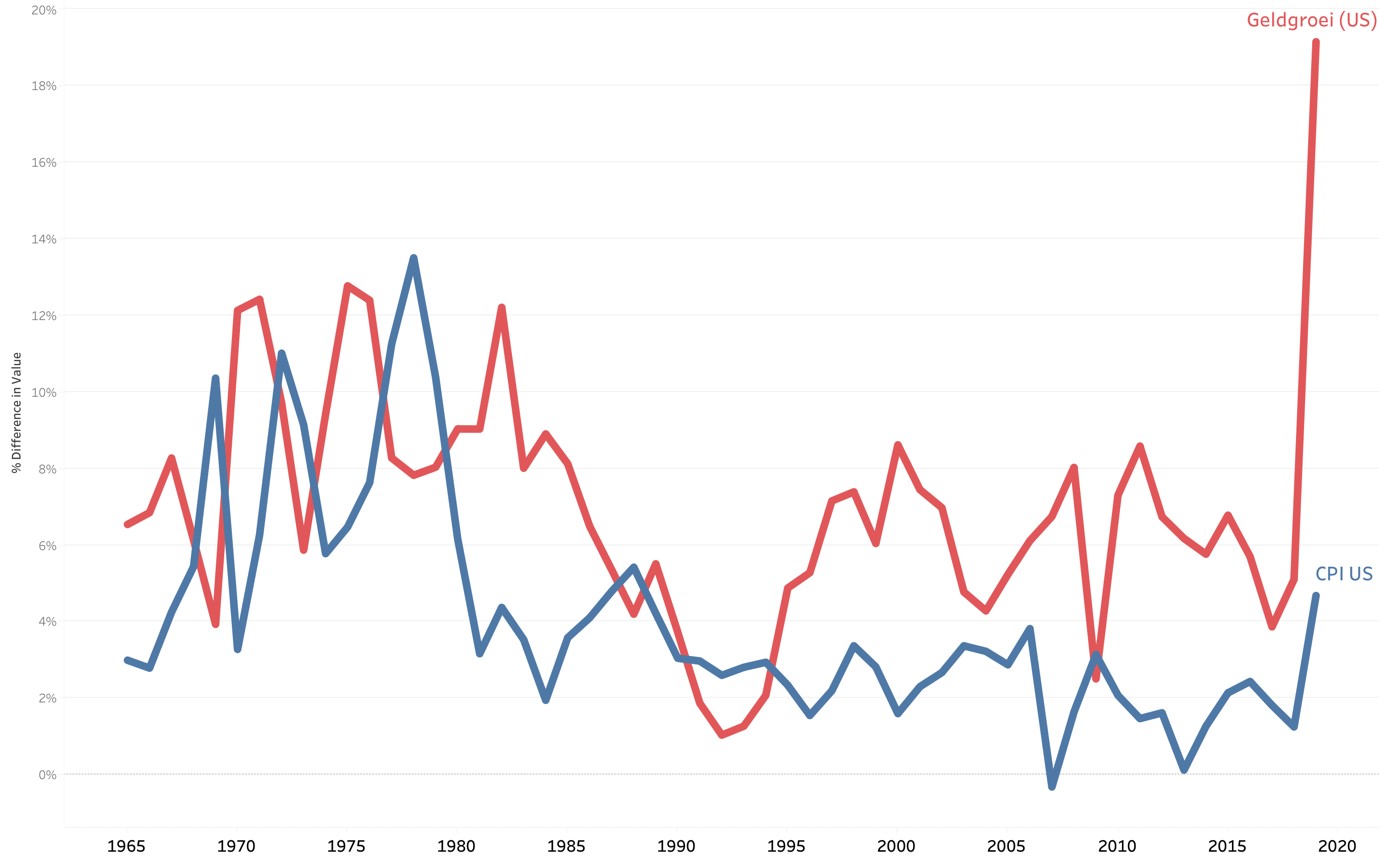

2021 zal de geschiedenis ingaan als het jaar van de snel stijgende inflatie, die centrale bankiers zeiden niet verwacht te hebben. Hieronder vindt u een grafiek met de groei van de geldhoeveelheid en de inflatie in het daarop volgende jaar in de VS sinds 1965.

Geldgroei (M3) en inflatie VS

Deze klassieke relatie tussen groei en inflatie is letterlijk het schoolvoorbeeld, dat je als student economie meekrijgt. Pomp je veel meer geld in een economie dan dat je daar goederen voor kan maken, dan krijg je inflatie. De jaren ’70 zijn hiervan een goed voorbeeld, zoals ook deze grafiek leert. En als je dan in 2020 een enorme berg geld de economie injaagt, midden in een pandemie, waarbij de wereldhandel ook nog eens ernstig verstoord is (nog steeds trouwens), dan mag je niet verbaasd zijn dat die inflatie begint te ontsporen.

Centrale bankiers waren echter wel verbaasd: Fed voorzitter Jerome Powell verklaarde dat dit ‘niet in zijn modellen zat’ en ook Klaas Knot zei dit ‘niet te hebben zien aankomen’. Christine Lagarde maakte het nog erger door de inflatie simpelweg te negeren: ‘the lady is not in for tapering’ was haar mantra. Gewoon hard doorgaan met opkopen van staatsschulden en geldcreatie dus.

Nu zijn er ook economen, die zeggen dat je bij hoge geldgroei en inflatie juist vooral risico moet nemen en meer in aandelen moet beleggen. Men wijst dan soms naar de zeventiger jaren en dat is verbazingwekkend, want juist tijdens deze inflatie- en geldgroeirijke periode was het armoe troef op de beurs: de Dow Jones Index zigzagde enorm, maar stond zowel aan het begin als het einde van die jaren ’70 nog steeds rond de 1000 punten. De grote bull-markt kwam pas daarna, toen inflatie en rentes gingen dalen.

Misschien verklaart die periode ook wel de zorgen van een van de bekendste strategen uit mijn ‘jeugd’, Byron Wien. Deze oud-Morgan Stanley topper is nu 88, maar nog altijd populair onder analisten op Wall Street. Byron Wien denkt dat de markt de impact van de Fed-verkrapping op de beurs onderschat en voorziet een correctie van ca. 20%. Maar goed, hij heeft de jaren ’70 aan den lijve meegemaakt. Ik zag alleen het staartje: pensioenfondsen waren na die 10 jaar zo moe gebeukt van die slechte resultaten dat ze één voor één hun aandelen van de hand deden. En de laatste (zo vertelde men mij) deed dat begin jaren ‘80, toen ik net aantrad.

Ik schrijf expres over dat droevige sentiment destijds, omdat juist nu dat sentiment zo opperbest is, met alle speculatieve aspecten die daaraan kleven. Straks wordt de geldkraan een slag dicht gedraaid en is geld niet meer (bijna) gratis. Dat zal even wennen worden, ook op de beurs, want gratis geld was immers jarenlang de norm: het vormde de basis voor hoge waarderingen en de gretigheid van de belegger om toch vooral vol belegd te zijn.

Dat zijn wij dus niet, noch in aandelen, noch in obligaties. Misschien had en heb ik nog te veel vertrouwen in centrale bankiers, dat ze uiteindelijk zullen doen waarvoor ze in de eerste plaats zijn aangenomen, namelijk het bewaren van de koopkracht van het geld, dat ze in omloop hebben gebracht.

Komen ze niet in actie, dan zullen aandelenkoersen doorstijgen, maar zal ook de ontwrichtende werking van inflatie in kracht toenemen. Het is niet voor het rijke, maar vooral het arme deel der natie, waar centrale bankiers de grootste verantwoordelijkheid voor dragen. Je hoeft maar een blik op je gasrekening of op Turkije of Kazachstan te werpen om dit te begrijpen. Zonder een adequaat rentebeleid is er ook bij ons geen stabiele munt en wordt de inflatie niet bestreden. Laten we daarom hopen dat we nu het ergste gehad hebben met die energieprijzen, en met corona en die nog steeds geblokkeerde havens voor de kust van China en de VS.

Dan is de piek van deze inflatiegolf misschien nabij, maar zullen bedrijven al die gestegen kosten dit jaar wel gaan doorberekenen en werknemers om prijscompensatie gaan vragen. Zo lijkt 2022 het eerste serieuze jaar van de afwenteling te gaan worden. Alsof je een hete aardappel op een lepel doorgeeft.

En in dat nieuwe jaar zullen wij doorgaan met het verduurzamen van uw beleggingsportefeuille en zo verder vormgeven aan ons verantwoord beleggingsbeleid. Ook gaan wij verder met het ontwikkelen van alternatieven voor traditionele laagrentende obligatiebeleggingen. Voor 2022 staan Consumer Loans op de rol, waarmee vrij stabiele opbrengsten van 6-8% haalbaar zouden moeten zijn. En in ons Private Debt-programma staat dit jaar onze vijfde feeder gepland.

Last, but not least zullen we stappen zetten op het terrein van thema-beleggen: inspelen op mega trends bij allerlei vernieuwingen en veranderingen, of dat nu technologie, klimaat, energietransitie of demografie betreft, om maar een paar voorbeelden te noemen.

Met dat perspectief wens ik u een voorspoedig en gezond nieuwjaar toe.

DOOR: WOUTER WEIJAND, Chief Investment Officer