Renteverlagingen uitgesteld

Februari liet zien dat financiële markten ook vooruit kunnen zonder de steun van de obligatiemarkt. Centrale banken zijn nog huiverig om de rente nu al te verlagen. Daarvoor daalt de inflatie, met name in de dienstensector in de VS en Europa, nog te traag. Verwachtte de geldmarkt rond Kerstmis dat er binnen 1 jaar 7 renteverlagingen van 0,25% zouden komen in de VS, dan zijn daar nu nog maar 3 tot 4 van over. En laten er dat nu precies evenveel zijn als de Fed Governors zelf aangaven een paar maanden terug. De euforie op de obligatiemarkt heeft dus plaats gemaakt voor realisme. Obligatie- en hypotheekrentes zijn weer gestegen en daarom besloten we in februari de vastrentende portefeuille verder te verlengen. We deden dat via de verkoop van een zeer kortlopend obligatiefonds en de aankoop van een Europees fonds dat zich richt op Investment Grade bedrijfsobligaties van gemiddeld middellange looptijd. Dit fonds kent op dit moment een rente van circa 4,25%.

Die gestegen rente bleek dus voor aandelenbeleggers in februari geen reden het kalmer aan te doen. Op de meeste grote beurzen, met uitzondering van China (al herstelde die wel), werden nieuwe “all time highs” gezet. Gemiddeld stegen koersen wereldwijd met circa 5%. Chipsfabrikanten en AI-gerelateerde bedrijven vormden de drijvende krachten achter deze rally.

Worden wij al warm van AI? We weten het nog niet, maar we zijn er al wel mee aan het experimenteren. Zo laten we onze gesprekken met fund managers (met hun toestemming) opnemen en via AI gestuurde software samenvatten. Die zien er keurig uit, maar het zijn niet de conclusies die ik uit dergelijke gesprekken trek. Die overstijgen veelal de feitelijke inhoud van zo’n gesprek. Ik vermoed dat AI wel degelijk een vlucht zal nemen, omdat veel ondernemingen ermee zullen gaan experimenteren, waarbij niet alle ondernemingen nu al precies weten waarin haar meerwaarde zal schuilen.

AI vergt een enorme rekenkracht en een omvangrijke opslag van data. Die benodigde datacentra zijn nu nog vooral in handen van Amerikaanse bedrijven, zoals Google en Microsoft. Als de Amerikaanse overheid erom vraagt zijn die bedrijven verplicht die data met de overheid te delen. Daarom gaan er in Europa steeds meer stemmen op om zelf datacentra te bouwen, om onafhankelijk te zijn van de VS.

Onafhankelijkheid is een duur streven

Het idee “van eigen volk of regio eerst” kwam voort uit een geopolitiek wantrouwens tussen de VS en China, maar inmiddels bouwt ook Europa aan haar eigen goedereneconomie (auto’s, batterijen, chips) en energievoorziening. Binnenkort volgt ook de opbouw van de eigen defensie met de daarbij behorende industrie. Dat zal fortuinen kosten, maar ik denk dat we geen andere keus hebben. Na de goederenindustrie volgt straks de dienstensector en het databeheer. Langzaam maar zeker gaan we ons losmaken van de technologische en militaire dominantie van de VS. Al gaat dat heus nog wel even duren.

Op bijna elk terrein wil elke regio zoveel mogelijk zelfvoorzienend zijn. Dat is precies het tegenovergestelde van waar onze wereldeconomie en -handel op was gebaseerd. Samenwerken en handeldrijven met degene, die iets het beste en goedkoopste aanpakte. Handelsstromen worden verlegd, of dit nu vanwege de herziene relatie met China is of vanwege de boycot van Rusland. Het zijn vooral de landen daaromheen (Vietnam, Indonesië respectievelijk Kazachstan en Georgië bijvoorbeeld) die daarvan profiteren. Typisch voorbeelden ook uit onze Frontier Markets fondsen, die goed blijven presteren.

Gemiddeld wordt onze nieuwe wereldorde echter een stuk inefficiënter en dus duurder dan de oude. Nu is dat nog niet voor iedereen even duidelijk, maar straks komt de fiscus bij ons langs om een bijdrage te vragen voor al die (collectieve) investeringen, die we zelf ‘coûte que coûte’ willen gaan plegen om meer op eigen benen te kunnen staan. Dan zult u nog met weemoed terugdenken aan die oude economische orde, toen we nog lekker goedkoop met iedereen handeldreven en de VS toch vooral voor onze internationale defensie zorgden.

Hoeveel is technologische vooruitgang waard?

Offensief doet Amerika ook goed mee, vooral met haar technologie-aandelen. Na de forse terugval in 2022 herstelden waarderingen en winsten (behalve bij Tesla en Apple). Inmiddels noteert de sector een koers/omzet-verhouding van circa 8,5x, hoger zelfs dan de eerdere top in 2021. Het zegt iets over het vertrouwen dat deze aandelen op de beurs genieten in de houdbaarheid van hun winst(marges).

Of dit hoge vertrouwen terecht is, is hét debat in de financiële wereld. Natuurlijk is veel van de winsttoename reëel en structureel van aard. Maar het is tevens mogelijk dat het huidige wantrouwen jegens China heeft geleid tot een verlegging van geldstromen richting de Amerikaanse beurs, die de waarderingen daar een extra accent hebben gegeven. China heeft inmiddels staatsfondsen aan het werk gezet om aandelen op de eigen beurs in te kopen: daarmee werd een koersdaling van 16% begin dit jaar inmiddels alweer geneutraliseerd. Misschien hebben we de bodem hier dan eindelijk gezien, al blijft het wantrouwen nog groot.

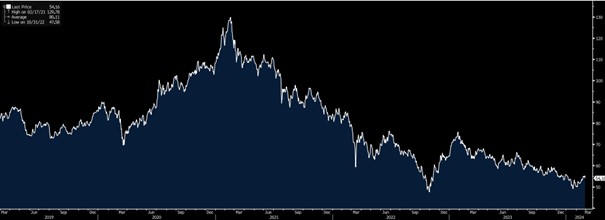

MSCI China van de afgelopen 5 jaar

Zijn nieuwe beursrecords reden tot zorg?

Opvallende koersbewegingen zagen we verder in Tokyo, waar de 40.000 puntengrens in de Nikkei-index werd gepasseerd, zonder dat de beurs hier extreem duur is. Het enthousiasme in India, die ook een graantje meepikt van de verlegging van handelsstromen, is nog een stuk groter. Hier maken toezichthouders zich zorgen over de grote instroom van particulieren op de beurs bij koers/winst-verhoudingen, die zelfs de Amerikaanse al flink overstijgen. Het zal u niet verrassen dat dit een onderwerp van gesprek is bij onze evaluatie van een fondsbeheerder, die juist in dit land flink belegd is.

Illiquide beleggingen, tot slot, presteren over de gehele linie goed, maar houden het huidige tempo van de beurzen niet bij. Ons Infrastructuurfonds rendeerde +7,2% in 2023, na +11,6% in 2022. De resultaten van onze Private Debt fondsen over 2023 zijn onlangs bekend geworden en variëren tussen de 5-7%. Bij ons gemengde fonds, dat voor ruim 60% uit Private Equity en voor de rest uit OG, Infra en Private Debt bestaat, viel de teruggang in OG en het geringe aantal transacties in Private Equity op, waar de onderliggende resultaten overigens wel goed waren. Het fonds steeg het afgelopen jaar met 3% in waarde, nadat het in 2022 geen geld had verloren. Jarenlang hebben wij de opname van separate OG-fondsen afgehouden, o.m. vanwege zorgen om stijgende rentes, maar ook omdat veel van onze klanten zelf al relatief veel OG bezitten. Het zal enige tijd duren voordat het overschot van winkels en kantoren gesaneerd is. Geleidelijk zullen er dan meer beleggingsmogelijkheden komen.

Terwijl ik de laatste hand leg aan deze nieuwsbrief, komen de uitslagen van de Amerikaanse voorverkiezingen op Super Tuesday binnen. Verrassend zijn ze niet: Trump en Biden gaan een nieuw duel aan in november. De uitkomst van hun duel zal de rol van Amerika op het wereldtoneel de komende 4 jaar gaan bepalen. Maar zelfs als Biden weer zou winnen, denk ik dat steeds meer landen en regio’s ervoor zullen kiezen om meer op eigen benen te gaan staan. Met een eigen defensie, eigen batterijen, eigen chips, een eigen energievoorziening, kortom met meer “eigen volk eerst”, of we dit nu leuk vinden of niet.

DOOR: WOUTER WEIJAND, Chief Investment Officer