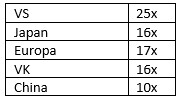

Ook in maart bleef het beurssentiment goed: op diverse markten sneuvelden beursrecords: de VS, Japan en Nederland zijn daar een paar voorbeelden van. Met dat enthousiasme stijgen ook waarderingsniveaus, al is het niet 1-2-3 gezegd dat winsten navenant zullen toenemen in het komende economische herstel. Waar de economie in de VS nog maar nauwelijks hapert, werd de economische groei voor Duitsland dit jaar recentelijk flink neerwaarts bijgesteld, van +1,3% tot bijna 0. In Japan bleef de yen zwak en dat stuwt de exportgroei en het toerisme. Het land schijnt zowat overlopen te worden, vooral door Chinese toeristen. Last, but not least, lijkt de Chinese economie zich eindelijk wat te herstellen: een survey van inkoopmanagers duidde op wat meer optimisme. Maar hoe duur zijn al die beurzen nu? Hieronder volgt een tabel met de recente schattingen van koerswinstverhoudingen, op basis van behaalde winsten in 2023:

En dan heb ik nog een paar extremen weggelaten: India staat als Emerging Markets (EM) land circa 25x de winst. De Indiase toezichthouders zijn zo bezorgd over de run op deze beurs, dat zij het publiek vragen het wat kalmer aan te doen. Dat oogt als een gezonde reactie op een ongezonde situatie. Aan de andere kant van het waarderingsspectrum bevinden zich de Frontier Markets (FM), een duidelijk minder bekende groep van ontwikkelingslanden, die nog niet volwassen genoeg is om tot de Emerging Markets te worden toegelaten. Deze Frontier Markets staan maar 10x de winst. In oranje afgebeeld vindt u de waardering van een van de twee FM-fondsen, waarin we belegd zijn: die staat zelfs maar 7-8x de winst.

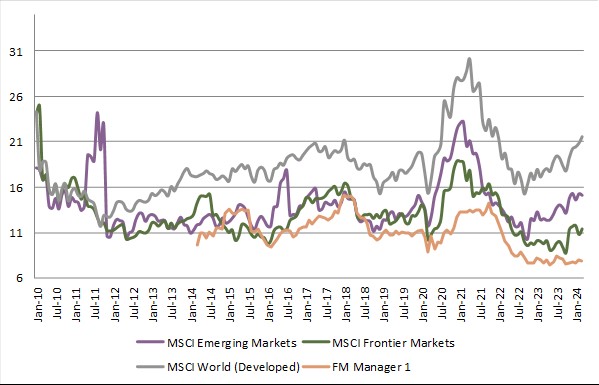

De waardering van ontwikkelde beurzen vergeleken met Emerging en Frontier Markets

Als die Frontier Markets zo goedkoop zijn, waarom konden deze dan in onze portefeuilles toch 16% vooruitgaan in het eerste kwartaal en daarmee zelfs beter presteren dan de VS bijvoorbeeld? Waren ze eerder dan nog goedkoper of groeiden hun winsten zo snel? Laten we deze keer eens dieper inzoomen op de groep landen, die samen de Frontier Markets vormt. Onbekend wellicht voor velen onder u, maar voor ons zeker niet onbemind. Wie zijn nu eigenlijk die FM-landen?

Meer spreiding over ontwikkelingslanden

Het grootste kleine land in dit FM-universum is Vietnam. Bij alle geopolitieke spanningen tussen met name de VS en China lijkt Vietnam de grootste profiteur in Azië. Niet dat er zoveel bedrijven uit China vertrokken, maar grote buitenlandse bedrijven kozen de laatste jaren naast Taiwan vooral Vietnam als vestigingsplaats. Het arbeidsethos en de loonkosten liggen hier op Chinees niveau en het vestigingsklimaat is soepel. Het resultaat is een snelle economische groei.

Andere landen die bij onze FM-managers opvallen in de portefeuille, grenzen aan Rusland. Ook hier spelen geopolitieke spanningen en een economische boycot een grote rol. Nu is het Rusland, dat gemeden dient te worden. Veel handel gaat nu via de omringende landen. Ook wordt er in de regio uranium gewonnen! Met de hernieuwde belangstelling voor kernenergie in het westen is de prijs voor uranium omhoog geschoten en maken die mijnen ineens veel winst. Tegelijkertijd zijn er honderdduizenden Russen naar Tiblisi in Georgië gevlucht om de dienstplicht te ontlopen. Deze hoogopgeleide mannen geven de Georgische economie een boost. Zowel de banken als de internet-gedreven consumentenwinkels laten forse winststijgingen zien.

Het Midden-Oosten is een andere regio, waar Frontier Markets te vinden zijn: Saoedi-Arabië, de Verenigde Arabische Emiraten, het zijn voorbeelden van landen, wier beurzen lang stil leken te staan, maar de laatste jaren een opmerkelijke ontwikkeling doormaakten. Onze managers wisten zich hiervoor vaak tijdig voor te positioneren. Het timen van zo’n positie, van een nieuwe trend is niet gemakkelijk. Er zijn genoeg landen, vooral in Afrika, waar zo’n succesverhaal maar incidenteel voorkomt. Kenia maakt de laatste tijd eindelijk weer eens een spurt. Egypte heeft het vaak lastig. Ook in Azië zijn nog genoeg FM-landen, die nog niet echt doorbreken: Pakistan, Bangladesh, Sri Lanka, Laos. In Latijns-Amerika zijn niet veel FM-beurzen. Colombia hoort erbij, Peru ook. Maar erg veelbelovend vinden onze managers die niet. Binnen FM is er dus heel veel kaf onder het koren, die scherpe keuzes vergen van de beheerder.

Actief beheer broodnodig

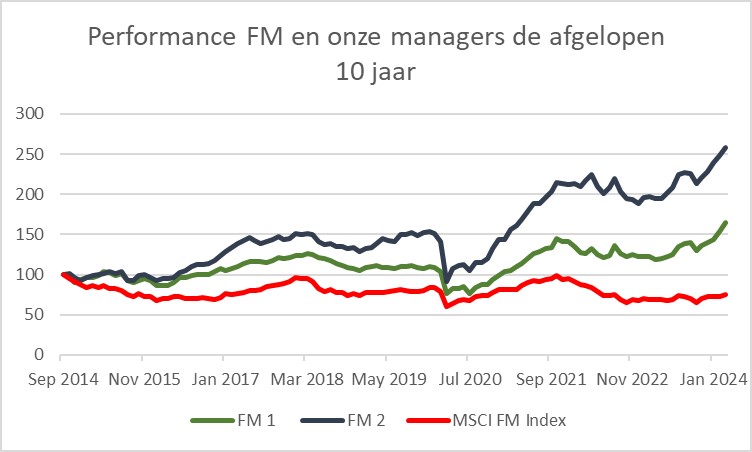

Uit het voorgaande begreep u het wellicht al: Frontier Markets vormen het koren op de molen van de actieve fondsmanager. Wij kozen 6 jaar geleden 2 fondsmanagers met een lange staat van dienst, die die scherpe keuzes durven te maken. Hieronder ziet u hun resultaten, met daaronder de prestaties van de MSCI Frontier Markets-index. Naast de goede resultaten van de managers valt op dat de index van Frontier Markets al 20 jaar matig tot slecht presteert. Onze managers wisten niettemin de meest veelbelovende landen en bedrijven met een vaak hoge winstgroei te selecteren. Door die hoge winstgroei blijft de waardering van hun portefeuilles stelselmatig 20% of meer onder die van de benchmark.

Onze FM-managers vergeleken met de MSCI FM-index en de gewone MSCI EM-index

Zoals u weet, stellen Emerging Markets al langere tijd teleur. Natuurlijk speelt de terugval van China daarbij een belangrijke rol. Door onze beleggingen in ontwikkelingslanden breder te spreiden, onder meer via Frontier Markets, konden we de schade van die terugval deels opvangen. Ondertussen maken we onszelf niet wijs dat een belegging in Frontier Markets te vergelijken is met de VS of Europa. Natuurlijk zijn de politieke risico’s groter en is de liquiditeit van dergelijke beurzen laag. Daar staan lage waarderingen en vaker hoge dividenden en een flinke winstgroei tegenover.

Het maken van de goede keuzes in dit soort lastige landen is niet voor iedereen weggelegd. Wij zouden dat zelf niet kunnen. Wij hebben de meeste tijd besteed aan het selecteren van de managers, die niets anders doen dan de hele dag Frontier Markets bestuderen en wereldwijd stad en land afreizen. Hun beloning hangt sterk af van de resultaten, die zij met hun fonds behalen.

Goede raad is nooit goedkoop, maar lijkt in dit geval wel goedkoper dan de meeste andere aandelenmarkten, zolang we maar beseffen dat goedkope aandelen geen garantie vormen voor betere prestaties. Daarvoor moeten er stelselmatig beter dan gemiddelde keuzes worden gemaakt. Daar werken onze managers hard aan.

Met die blijvende uitdaging teken ik,

WOUTER WEIJAND, Chief Investment Officer