Het is onrustiger geworden op financiële markten. Beurzen lieten zich de eerste maanden van het nieuwe jaar van hun zonnige kant zien, maar inmiddels zijn er wat donderbuien geweest. Markten zijn niet zo in de wolken met de inflatie en de rente. De daling van de inflatie stokte en zo gold dat ook voor de rente, die steeg en – op haar beurt – de waardering van aandelen beperkte. Tenzij de winstgroei overtuigend genoeg is om die toegenomen koers/winstverhoudingen te rechtvaardigen. Dit verklaart dan ook waarom de koersuitslagen na publicatie van de winstcijfers de afgelopen tijd groter waren dan gemiddeld.

Wordt er al geld verdiend met AI?

Bijzondere aandacht ging uit naar de verdiensten via AI, het thema dat de beurs al enige tijd beheerst. Bedrijven die bijna alleen maar geld investeerden in AI, maar er nog weinig mee leken te verdienen, zoals Meta/Facebook, moesten een flinke veer laten. Andersom waren er bedrijven zoals Microsoft en Google en in mindere mate Amazon, met een groeiende winst uit cloud-diensten en daarmee verbonden baten uit datacenters. Hoewel verdiensten uit AI ook hier nauwelijks zichtbaar zijn, gelooft de markt blijkbaar dat deze aanstaande zijn. Toch is 70 van de 80 miljard winst van Google nog steeds afkomstig van traditionele bronnen, zoals de advertentie-inkomsten van haar Google zoekmachine. Bij Microsoft is dat niet veel anders: weliswaar kun je sinds november voor $30 per maand een abonnement nemen, waarmee je wat AI-functies krijgt bij gebruik van Word, Excel en Powerpoint etc., maar spectaculaire inkomsten heeft dat nog niet gegenereerd. De gewone winstgroei bleek al genoeg om de markt gerust te stellen. Hoogtevrees was er bij chips-gerelateerde bedrijven, die vaak al een stevige spurt achter de rug hadden. Ook licht teleurstellende winstcijfers leidden al tot relatief forse koers-afslagen.

Herstel Emerging Markets

In die onrust viel op hoe regio’s, die lange tijd in de verdrukking lagen, plots op konden veren. Vooral het herstel van Emerging Markets (EM) en China in het bijzonder, was afgelopen maand opvallend. Was het de aarzeling van westerse beurzen, die beleggers deed uitwijken naar achtergebleven beurzen? Of hielp het opkoopfonds van de Chinese staat, die elke dag wel een paar honderd miljoen kan besteden op de beurs, hier ook een handje? Feit is in elk geval dat de MSCI China index de afgelopen maand bijna 9% herstelde, terwijl de S&P500 index ruim 4% in de min was. Niettemin staat deze Amerikaanse index nog steeds een straatlengte op China voor als je naar de resultaten over 5 jaar kijkt. Dat verschil is niet zomaar weggepoetst. Hieronder ziet u de grafiek met die beurs-indices van de eerste en tweede economie ter wereld met elkaar vergeleken.

Is daarmee dan eindelijk de fase aangebroken dat Emerging Markets een inhaalslag gaan maken ten opzichte van ontwikkelde markten? Frontier Markets deden dat al. Daarover ging de vorige nieuwsbrief. Bij Emerging Markets zijn Taiwan, India, Korea, Indonesië en Brazilië, na China, eveneens van belang. Laten we de beurzen van die landen eens samen in een grafiek plaatsen.

Beurzen van belangrijke Emerging Markets landen, in de afgelopen 5 jaar

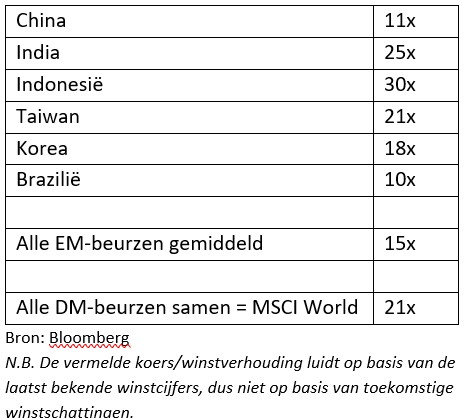

Zoals u ziet doen de meeste beurzen in EM het al lange tijd niet onaardig. Alleen China gooide de afgelopen jaren roet in het eten. Als tweede economie ter wereld, na de VS, en met een flink gewicht in de EM-index (5 jaar terug circa 35%, nu circa 25%) bepaalde zij het beeld van achterblijvende EM ten opzichte van de ontwikkelde landen. Nu was er dan ineens die spurt, die inhaalslag, waar we al langer op hoopten. Een zwaluw maakt nog geen zomer, maar liever deze ene vogel in de hand dan 10 in de lucht. De eerlijkheid gebiedt wel te zeggen dat niemand China goed in de hand heeft. Het is geen markteconomie, ze wordt veelal centraal geleid en het marktmechanisme werkt minder sturend bij de verdeling van kapitaal over allerlei economische sectoren dan bij ons.

China wordt om handelspolitieke redenen op veel terreinen geboycot, zoals met computerchips, maar het weerhoudt haar er desondanks niet van op dat terrein zelf vorderingen te maken. Ook verovert het de wereld met elektrische auto’s. In het aantal gemaakte auto’s is BYD (Build your Dreams), Tesla al royaal voorbijgestreefd. Met telefoons blijkt Huawei Apple in China ook gepasseerd. De eigen markt is daarbij natuurlijk enorm, met meer dan 1 miljard inwoners. Nadat de Chinese overheid een paar jaar lang een bedrijfsonvriendelijk beleid voerde en beleggers afschrikte, lijkt zij de laatste maanden tot inkeer gekomen. Grote buitenlandse bedrijven worden weer gepaaid en links en rechts worden de rode lopers weer uitgerold.

Chinese beurs ver achtergebleven

Lichtpuntjes zijn verder de voorzichtig herstellende economische groei en een aandelenmarkt, die weer vooruit durft te kijken. China is bovendien van alle bovengenoemde EM-landen het land met bijna de laagste beurswaardering.

Koers/winstverhouding beurzen

Groei versus Value

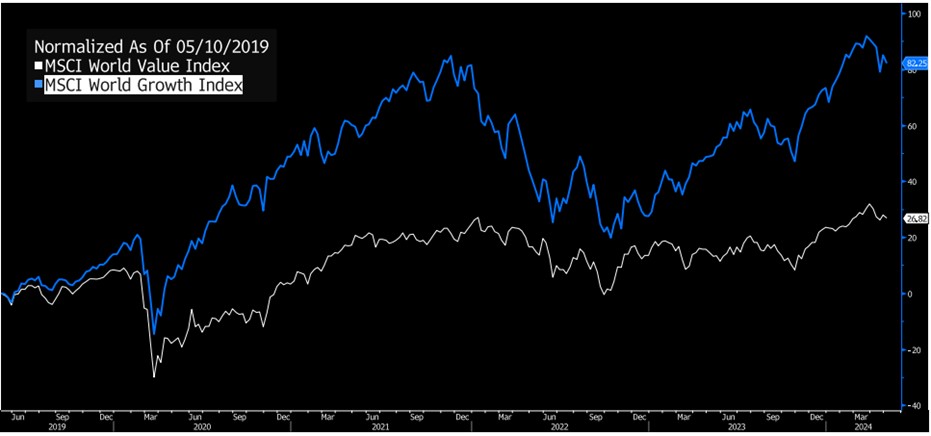

Verder is het wellicht de moeite waard, nu beurzen wat onrustiger zijn, om te kijken hoe Groei-aandelen zich de afgelopen tijd hebben gedragen in vergelijking tot Value-aandelen? Ook hier geldt dat Groei-aandelen slechts dan pas op de plaats maken als het beleggingsklimaat onrustiger wordt, gevoelig als ze ook zijn voor renteschommelingen. Voor de wat langere termijn is de achterstand van Value op Groei nog steeds aanzienlijk. Het zijn juist weer die technologie-aandelen, die de aloude stelling nog steeds logenstraffen, dat de goedkopere Value-aandelen op termijn altijd zouden moeten winnen van Groei-aandelen.

MSCI Value vs MSCI Growth in de afgelopen 5 jaar

Al met al lijkt het weer even tijd voor de wat saaiere beleggingen, het treintje, dat rustig door boemelt: Infrastructuur, Private Debt, alsmede alternatieve leningsstructuren in Factoring. Het is vooral die bredere spreiding die ervoor zorgt, dat er altijd wel een paar beleggingscategorieën zijn, waar de wolken geen vat op hebben en waarop de zon rustig blijft schijnen.

DOOR: WOUTER WEIJAND, Chief Investment Officer