Financiële markten overdrijven vaak en maken zo een “random walk” langs de werkelijke feiten: als ze positieve signalen negeren, heerst er pessimisme. Als er negatieve feiten opzij worden gezet, dan domineert het optimisme. Aan ons beleggers is dan de taak om vast te stellen welke signalen ertoe doen en met welk sentiment we rekening moeten houden.

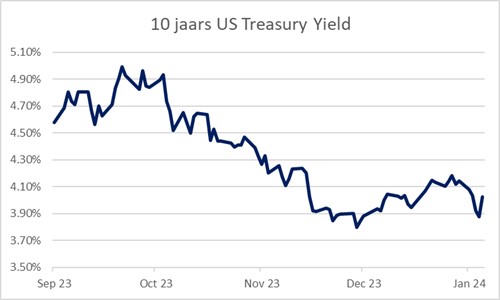

Toen Fed-voorzitter Powell afgelopen oktober aangaf, dat hij zo ongeveer klaar was met zijn renteverhogingen, veronderstelde de markt onmiddellijk dat de rente snel en fors zou gaan dalen. En dus gingen alle trossen los. Powell had dit echter nooit gezegd noch zo bedoeld. Eerst moest de strijd met de inflatie echt gewonnen zijn en met zo’n krappe arbeidsmarkt en een maar weinig afkoelende economie was dat optimisme niet gerechtvaardigd. Beleggers, ook wij trouwens, durfden weer lange obligaties te kopen en zorgden collectief voor een rentedaling van ruim 1% voor ruwweg al het staatspapier met een looptijd tussen de 5 en 30 jaar. De ironie daarvan ligt besloten in de forse versoepeling van monetaire condities (zoals lagere hypotheekrentes), die zo’n rentedaling bewerkstelligt. Feitelijk hoeft Powell nu even helemaal niets meer te doen qua monetaire versoepeling, want dat had de markt al meteen voor hem gedaan.

De 10-jaarsrente in de VS sinds oktober vorig jaar

Vanaf medio december ging de markt zich realiseren dat haar optimisme prematuur was. Ze duwde de lange rente weer omhoog, met 0,4% erbij in de loop van januari. Voor ons was dit reden opnieuw de looptijd van de obligatieportefeuille te verlengen. We ruilden kortlopende beleggingsfondsen voor langer lopende trackers van Amerikaanse staatsobligaties, afgedekt naar de euro. Daarna hervatte de markt haar rentedaling.

Fed-voorzitter Powell kan niettemin bijna alleen maar teleurstellen. De marktverwachtingen voor snelle renteverlagingen bleven huizenhoog, maar feitelijk zijn die lagere rentes even niet nodig. Powell wacht liever tot de inflatie en de loonstijgingen echt achter de rug zijn. Daarbij kwam afgelopen vrijdag nog eens het bericht, dat de werkgelegenheid in de VS in januari met maar liefst 353.000 banen was toegenomen. Ook het cijfer voor december was naar boven bijgesteld. Daarop schoot de lange rente weer omhoog, van 3,8 % naar 4,1%. De rentemarkt was dus afgelopen maand zeer onrustig.

Europa

In Europa waren de renteverwachtingen minstens net zo optimistisch. Men dacht dat de inflatie snel verder zou dalen bij zo’n zwakke conjunctuur en al die hoge voorraden bij de goederenindustrie. Was er wel rekening gehouden met de aanhoudende loonstijgingen, die met +7% afgelopen jaar tot de hoogste in 40 jaar behoorden? Wellicht niet, want de inflatie in Europa daalde niet in januari, maar stabiliseerde op 2,8% inclusief energie en voedsel en 3,3% voor de kerninflatie. Daarmee kan Lagarde nog even vooruit met haar huidige straffe monetaire beleid. Zonder een al te snelle renteverlaging, vermoed ik. Die schuift weer wat op naar achteren. Ook in Europa veerde de lange rente daarom weer op dezer dagen.

Ongeduld

De markt is een ongeduldig kind: het wil al het lekkers en vooral nu! Daarbij is soms sprake van flink opportunisme, oplopend tot speculatief gedrag. Maar goed, daar zijn het ook financiële markten voor. Afgelopen maand kwam chipgigant TSMC uit Taiwan met slechte cijfers, maar minder slecht dan de markt had verwacht. Zou de langer aanhoudende teruggang bij (niet-AI-gerelateerde) semi-conductors nu voorbij zijn? Koersen bij ASML en allerlei aan de sector verbonden bedrijven schoten internationaal omhoog. Toen echter grote spelers als Intel en Samsung Electronics opnieuw tegenvallende cijfers publiceerden, werd duidelijk dat die teruggang nog niet voorbij was. Toch vielen de beurskoersen in deze sector maar nauwelijks terug. Het optimisme, vooral bij AI-gerelateerde beleggingen, bleef dus hoog. Vooral bij NVIDIA, die juist de voor AI zo belangrijke grafische chips maakt en hard lijkt door te groeien.

Zo komen we bij Big-Tech, de sector, die ook afgelopen maand het nieuws beheerste. Zouden de winstcijfers die alsmaar stijgende koersen kunnen rechtvaardigen? Dit valt nog maar te bezien. Na de winststijgingen van de afgelopen jaren, maakt menig groot Tech-fonds pas op de plaats. Bij Tesla stagneert de winst en de groei in de afzet van haar auto’s. Bij Apple en Google vielen omzet en winst wat tegen en zijn vraagtekens over de hoge uitgaven voor AI-beleid, waarvan het nog maar de vraag is of dat zoveel winst gaat opleveren. Ook Microsoft had daar last van. Amazon en Meta daarentegen kwamen met fraaie cijfers, die hun aandelenkoersen vrijdag omhoog stuwden.

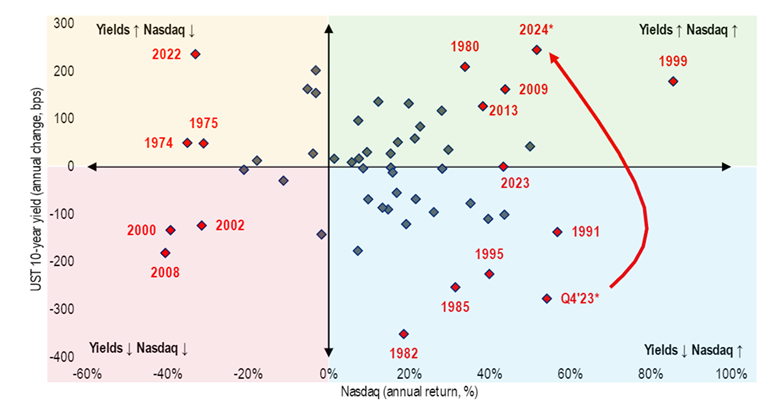

Velen, ook wij, beweren al langer dat snelgroeiende bedrijven met een hoge winstverwachting in de verre toekomst, extra gevoelig zouden moeten zijn voor renteveranderingen. Die beïnvloeden immers de contante waarde van die verafgelegen cashflows het meest. Maar hoe zag de praktijk er de aflopen 50 jaar uit? Hieronder het werk van Michael Hartnett van Bank of America, die de mutatie in de 10-jaarsrente in de VS koppelde aan het resultaat van de Nasdaq en de meest opvallende resultaten markeerde (t/m 26 januari jl.).

Renteveranderingen en de Nasdaq

Linksboven ziet u de combinatie van sterk stijgende inflatie en rentes en de daling van de Nasdaq. Linksonder zijn er de recessies, met rentedalingen en een terugval van de Nasdaq. Opmerkelijk is het kwadrant rechtsboven, met een flinke rentestijging en ook nog flinke koersstijgingen van de Nasdaq. Zoiets gebeurde tijdens een herstel na een crisis of in bubbel-achtige, dus speculatieve periodes, zoals in 1999.

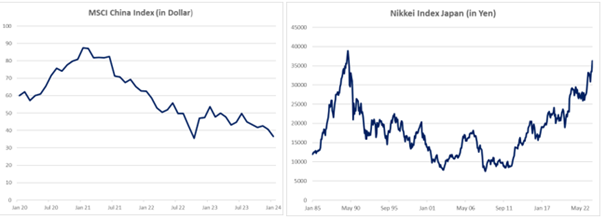

Tot zover het speelveld van het optimisme. Hoe staat het met het knollenveld van het pessimisme, vol met gaten en valkuilen? Als we het hebben over het gevaar van roodgekleurde beursborden, dan komen we vanzelf bij China, dat in deze kleur al langere tijd uitblinkt. De combinatie van een onroerend goed crisis plus overheidsingrijpen in het bedrijfsleven bracht de beurs, maar ook de overheid zelf, bijna op de knieën.

Want net als in Japan destijds, toen de beurzen zo leegliepen, werd er afgelopen maand een staatsfonds aangekondigd, dat met veel geld (circa US$280 mrd) aandelen op zou gaan kopen. Het effect van dit nieuws (het fonds moet nog komen) was in elk geval dat verkopers even wegbleven en koersen even konden herstellen. De echte ommekeer is er nog niet. Dan moet die bazooka, die grote pot met geld, er ook echt komen. Ook het ondernemingsklimaat mag dan nog een stuk vriendelijker worden. De markt is nog vol scepsis, het pessimisme domineert nog altijd. Vanuit een contrair perspectief biedt dat hoop voor onze Emerging Markets-aandelenbeleggingen, die dikwijls door China gedomineerd worden en afgelopen jaren teleurstelden.

Laat ik daarnaast de Japanse markt zetten, die ver van ons bed staat, maar uitzonderlijk pessimisme wist om te zetten in ongebreideld optimisme. Hier viel de beurs in de jaren ’80 ten prooi aan een tsunami van speculatief gedrag, vooral in OG. Toen dat kaartenhuis uiteindelijk instortte, duurde het nog ruim 2 decennia, voordat beurs en OG hun bodem vonden, circa 80-90% lager. Bang als men was voor aanhoudende deflatie, besloot men zowel staatsobligaties als aandelen op te kopen. Terwijl elders de rente omhoog ging, deed Japan niets. Dit maakte de yen onaantrekkelijk en zo daalde de munt de laatste jaren al gauw 40-50% in waarde. Dit ‘hielp’ natuurlijk de inflatie omhoog. Zelfs de lonen beginnen nu serieuzer te stijgen. Aandelen zitten al langer in de lift, gesteund door die goedkope yen, die de concurrentiepositie van het bedrijfsleven versterkt. Maar je kunt ook overdrijven: de inflatie schommelt intussen al rond de 3-4% en de overheid moedigt haar burgers van harte aan om toch vooral aandelen te kopen, terwijl de Nikkei Index alweer van 7.000 naar 38.000 gestegen is de afgelopen 15 jaar. En de periode van rentestijgingen nu op het punt staan te beginnen.

Slagveld of bubbel?

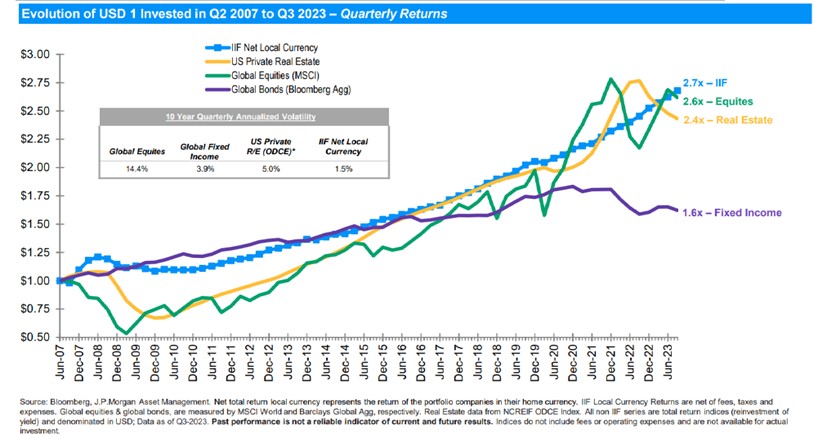

Zie hier ons werkveld, dat soms een slagveld is en soms een bubbel. Wij laveren uw en ons schip door deze markten, tegen de wind in van overdreven optimisme of pessimisme. Toch laat ik graag nog een middenweg zien, via een categorie beleggingen die zich onderscheidt in saaiheid: infrastructuur. Energiecentrales, parken met windmolens en zonnepanelen, haven-opslag, pijpleidingen, waterbedrijven, etc. Wereldwijd gespreid, met circa 700 verschillende assets, samen circa 40 mrd in omvang. Hieronder ziet u in blauw de resultaten vergeleken met aandelen en obligaties vanaf 2007.

Infra-fund (in blauw), vergeleken met aandelen en obligaties

Dat de waardeontwikkeling zo stabiel is, komt deels ook doordat er maar 1x per kwartaal een waarde van het fonds wordt vastgesteld. Tegelijkertijd hebben er vrijwel nooit rampen plaatsgevonden en werd er veelal 7% per jaar aan dividend uitgekeerd. Kijkt u even naar de grafiek en u snapt meteen waarom we daar met US$120 mln al tot de wat grotere aandeelhouders behoren. Het resultaat over het vierde kwartaal werd net bekend: +3%. Ik noem dat een saai+ belegging, waar je zelden van wakker hoeft te liggen. Heel veel optimisme of pessimisme daarentegen is veel vermoeiender.

Ten slotte zijn er nog omstandigheden, waarmee de markt geen raad weet en waarvoor geen koersen bestaan. Ik doel hier op oorlogen, vlakbij of iets verder weg. Conflicten, die variëren in uitzichtloosheid, maar triest en kostbaar zijn, zowel qua verlies aan mensenlevens als financieel. Maar zelfs van dat laatste zie je vrijwel niets terug op financiële markten (ja, defensie-aandelen stegen flink). Kijken beleggers dan massaal de andere kant op of steken we gewoon de kop in het zand?

Ik weet het niet, maar tot optimisme stemmen die conflicten mij niet. Ik heb liever dat de pijn ervan ook doordringt op beurzen en zo iets corrigeert van de hoge waarderingen. Natuurlijk, zult u zeggen, dat is ook omdat we voorzichtig zijn met aandelen. Jazeker, maar zou het niet logischer zijn als we al een soort Marshallplan zouden voorbereiden, met 1000 mrd voor de wederopbouw van Oekraïne, en nog zo’n bedrag voor de opbouw van onze Europese defensie, waarvoor we de komende 10 jaar een offer moeten brengen?

Uiteindelijk gaat het niet om optimisme of pessimisme, maar of die grote ontwikkelingen op financiële markten worden ingeprijsd. Van AI mag je vinden dat iedereen wel erg optimistisch is, van China mag je hopen dat men hier te pessimistisch is. Maar van oorlogen vindt de markt vrijwel niets. Ik hoop dat men er tenminste een ‘prijs’ aan toekent en dat we met z’n allen nadenken over de gevolgen voor de langere termijn.

DOOR: WOUTER WEIJAND, Chief Investment Officer