Wat is de stand? Wie scoort, wie blijft achter of staat voor paal? Het zijn spannende tijden. Ik doe graag verslag, al is dat veelal vanaf de zijlijn.

Wie heeft de meeste energie?

Het meest opvallend in Qatar is toch wel de vlotte score van Duitsland. Die gingen snel naar huis met een gascontract voor 15 jaar in de tas, ingaande 2026. Onder druk wordt alles vloeibaar, ook gas en zo is dit een fraaie stap om minder afhankelijk van Rusland te worden. Nederland doet mee met de bouw van terminals om het gas geschikt te maken voor Noord-Europese consumptie. Wij pikken dus ook een graantje mee. Verder is het Nederlandse spel matig en onze score (tot afgelopen zaterdag) nogal beperkt. Die 2 extra kerncentrales bij Borssele staan er pas over 10-15 jaar. Daar kopen we op de korte termijn niks voor. Ook al heb je het hele land ermee volstaan, zoals Frankrijk, als ruim de helft niet werkt zijn ze nutteloos. Frankrijk kan een winnaar zijn, maar van kernenergie weten we dat nog niet. Het is duur en ingewikkeld, ook wat betreft het afval. Dus de balans kan op termijn ook de verkeerde kant uitslaan.

En over balans gesproken: in Italië weten ze daar alles van. Kortgeleden trad het hele bestuur van Juventus af, omdat ze de waarde van de spelers flink hadden gemanipuleerd. Typisch een Italiaans balansprobleem, zoals je dat ook in het bankwezen ziet. Juventus wilde ermee scoren, maar vergat de echte waarde van Ronaldo, die ze veel te duur hadden overgenomen. Net zoals Ronaldo vaker denkt dat hij scoort dan hij werkelijk doet….

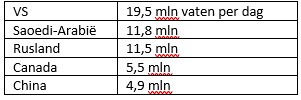

Verder was de VS heel even een ronde verder. Na de Russische invasie verkochten zij scheepsladingen LNG aan Europa, tegen optimale prijzen. Met haar omvangrijke olieproductie was de VS al de nummer 1 energieleverancier van de wereld. De geopolitieke verhoudingen zijn inmiddels verder in haar voordeel veranderd. Hoe staat het met de andere grootmachten? Afwezig in Qatar, maar stilletjes enorm profiterend, zijn India en China. Met enorme kortingen kopen zij Russische olie en gas, die vrijwel alle andere landen boycotten. Bepaald geen tegenvaller wanneer je al die overtollige energieproductie toegeschoven krijgt met 25-40% korting.

Grootste olieproducerende landen ter wereld:

Ook Noorwegen, hoewel niet aan de bal, wint aan alle kanten. Stabiel, rustig en betrouwbaar. De vraag naar haar gas is veel groter dan zij kan leveren. Sabotage door Rusland ligt natuurlijk op de loer. Maar ja, wie dient geen risico te houden met die dreiging? Zelfs Kazachstans olie wordt soms door Rusland afgesloten.

Dan even wat ruststanden, ook al is het zelden rustig op financiële markten:

De inflatie lijkt over haar hoogtepunt heen. Met deze tussenstand is de mededeling van Fed-voorzitter Powell te begrijpen, als hij zegt dat hij het tempo van rentestijgingen wat kan afzwakken. Dat had ook al gevolgen voor de dollar, die een stapje terugdeed. Maar niemand kan op dit moment beweren dat de rente de strijd tegen inflatie al heeft overwonnen. De inflatie torent immers nog mijlenver boven de rente uit. Beide centrale banken zullen de korte rente in december met 0,5% verhogen, denk ik. Toch verwacht de markt op dit moment slechts een piek van ruim 5% in de korte rente in de VS en van nog geen 3% in de korte rente in de Eurozone. De inflatie moet dus flink zakken voordat de rente zichzelf tot winnaar kan kronen.

Sterk verbeterd marktsentiment

De optimisten zijn niettemin aan de winnende hand, zoals we ook op de beurs konden zien in oktober en nu opnieuw in november. De S&P500 won bijna 6%, al moest daar nog wel de daling van de dollar vanaf. In Europa stegen koersen met ca. 7%. Japan bleef achter, al herstelde de yen. China maakte daarentegen een comeback na een eerdere glijvlucht. Het land droeg flink bij aan het herstel van Emerging Markets (EM) van 14%. Ook hier moet nog de daling van de dollar af.

Interessanter was misschien nog wel het herstel op obligatiemarkten: de wereldwijde Global Agg index steeg met maar liefst 5% en die bij EM met ruim 7%, mede dankzij de terugval in de dollar. En dat terwijl centrale banken nog maar aan het begin staan van de afbouw van hun opgekochte obligaties: zowel in de VS als Europa komt er de komende jaren ca. 3-4 triljoen aan staatsleningen in de aanbieding…. Zijn we daarom niet wat te optimistisch aan het worden over de lange rente?

Hieronder vindt u de Bull/Bear markt-indicator van de Bank of America voor aandelen: nog maar een paar maanden terug stond deze meter in het rood. Een pessimistische markt bood toen juist veel kansen volgens deze contraire indicator en ze had weer eens gelijk. Nu is deze graadmeter een stuk voorzichtiger, want marktdeelnemers zijn erg optimistisch geworden.

BofA Bull & Bear Indicator jumps to 2.0

Winstontwikkeling te optimistisch?

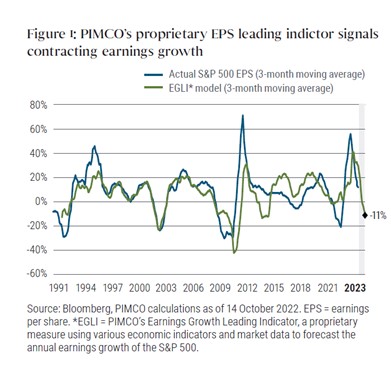

Is de bear market nu dan definitief verslagen door de bulls? Is het inflatiespook niet alleen bijna overwonnen, maar komt er dan ook geen recessie, dus zonder flinke winstdalingen bij bedrijven? Op een of andere manier lijkt de markt hier vaak te optimistisch over. Kijkt u even mee naar de onderstaande grafiek van PIMCO, die de geschatte en gerealiseerde winstontwikkeling in de VS bijhoudt. Terwijl de Bloomberg-consensus-schattingen nog uitgaan van een winstgroei van 6% volgend jaar, denkt PIMCO op basis van onder meer economische indicatoren, dat die winst eerder met 11% zal dalen. Dat zou goed passen bij een milde recessie.

Als de bulls zich echt willen plaatsen voor een volgende ronde, mag er ook slechts een milde recessie komen, met beperkte winstdalingen. Anders zullen de bears weer winnen en zowel aandelen als de meer risicovolle bedrijfsobligaties een stap terug moeten doen. De Fed is daarbij onze scheidsrechter: zij bepaalt hoe hard en hoe lang zij op de rem zal moeten staan om de inflatie te beteugelen. Daarmee bepaalt zij ook hoeveel economische pijn geleden moet worden. De markt wil dolgraag doorspelen, maar de Fed is bezorgd over de loon-prijsspiraal en ziet ons liever een tijdje afkoelen langs de zijlijn. Daarom gooien wij ook nog niet alle trossen los: voor aandelen zijn we neutraal gepositioneerd, maar bij obligaties blijven we nog terughoudend.

December hoort ook een maand te zijn, waarin je even gas terugneemt en in familiekring de feestdagen beleeft. Misschien was het financieel geen feestelijk jaar, maar we hopen toch de meeste schade te hebben vermeden. Zo plaatsen we ons vast voor het nieuwe jaar: een nieuwe ronde met nieuwe prijzen. Daarover in januari meer. We wensen u voor straks alvast fijne feestdagen!

DOOR: WOUTER WEIJAND, Chief Investment Officer