Dit zou een verslag van een eerste saaie zomermaand kunnen worden. Wat heet, zomer? Als ik ’s ochtends vroeg in het gemeentelijk buitenbad stap, blijkt dat flink afgekoeld door de regen, tot circa 19 graden. Dan had ik beter de Waddenzee kunnen instappen met circa 22 graden. Of gewoon de noordelijke Atlantische Oceaan met 24 graden. Alleen al voor de kust van Ierland is het water al 5 graden warmer dan normaal. Aan de Middellandse zee dip je in ruim 28 graden warm water, maar dat is nog niets vergeleken met de zee bij Florida, die 38 graden heet is, 7 graden meer dan haar normale maximum. Met deze temperaturen wordt vrijwel alle klimaatontkenners het zwijgen opgelegd. We kunnen niet meer wegkijken en ondertussen proberen we ons vege lijf te redden en vluchten weg uit de gebieden, die door extreem weer worden geteisterd. Een paar extra weken regen nemen we dan thuis graag op de koop toe.

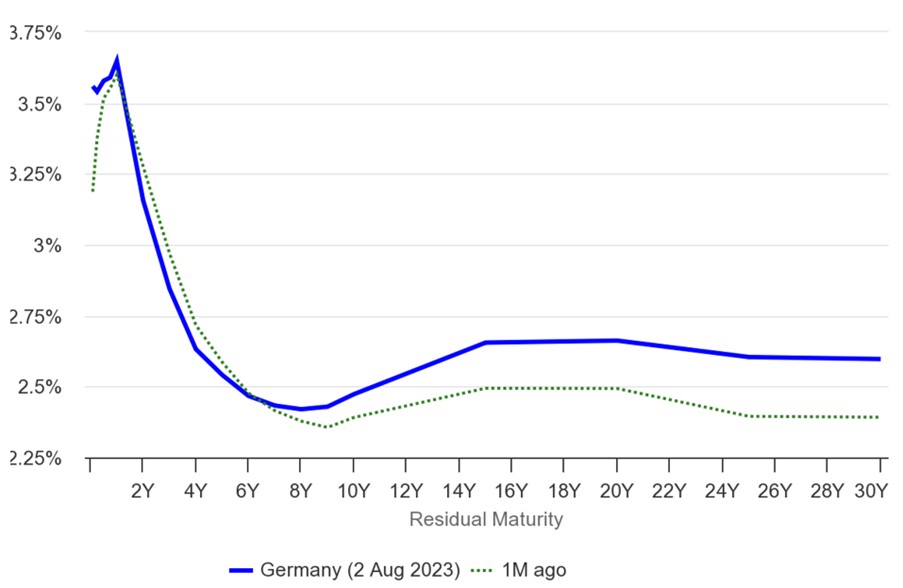

Het klimaat verandert veel sneller dan we ooit gedacht hadden, de records zijn duizelingwekkend, maar de aarde draait gewoon door en financiële markten hadden een brave maand, hoe onbenullig dat ook klinkt. Inflatiecijfers vielen eerst mee, met name in de VS, en later ietsje tegen, maar dan in Europa. Zowel de Fed als de ECB verhoogden de geldmarktrente met 0,25%. Beide voegden daaraan toe dat er misschien nog 0,25% bij komt, maar zeker is dat niet. Hun monetaire verkrapping is nu wel grotendeels achter de rug. Aandelen reageerden daar positief op, maar wat deden obligaties? Zie hiervoor de onderstaande grafiek met de yield curves van Duitse staatsobligaties op 1 juli en 1 augustus.

Yield curves staatsobligaties Duitsland op 1 juli en 1 augustus 2023

Terwijl die korte rentes verhoogd werden door centrale banken, daalden rentes van 2-5 jaar lopende obligaties ietsje, maar stegen rentes juist van obligaties met looptijden van 10-30 jaar. Zo verdiende je een beetje geld aan de korte kant, maar incasseerde je koersverliezen, oplopend tot 4% bij de langstlopende obligaties. De yield curve werd dus iets minder invers, maar de kortste rente is met 3,7% nog altijd ruim 1% hoger dan de langste rente. Zo snapt u onze aarzeling om kortlopende obligaties in te ruilen voor langlopende. Niet alleen is de directe opbrengst een stuk lager, maar mocht de yield curve weer een meer normale, steilere vorm gaan aannemen en korte rentes langer op dit verhoogde niveau blijven, dan wachten ons nog forse koersverliezen aan de lange kant. Maar daarvoor zijn we dan ook goed gepositioneerd.

Daarnaast waren er nog twee andere ontwikkelingen, die ons de afgelopen maand in de kaart speelden. Niet de lichte onderweging in aandelen, want de markt bleef positief gestemd, maar wel het herstel van Amerikaanse bankaandelen. De meeste zorgen rondom het Amerikaanse banksysteem zijn inmiddels achter de rug. Ook de winstgevendheid bleek mee te vallen toen de cijfers over het tweede kwartaal werden gepubliceerd. Zoals mocht worden verwacht, steeg de rentemarge (wereldwijd) bij oplopende tarieven. Tegelijkertijd is het bankwezen wel wat terughoudender geworden in haar kredietverlening.

De tweede factor die ons hielp de afgelopen maand, was het herstel van Emerging Markets en dan met name de Chinese aandelenbeurs. Niet dat we hier hosanna kraaien, want economisch gaat het nog zeker niet crescendo in China. Hoop doet echter leven en het is die hoop op stimulansen vanuit de overheid, die de markt opfleurde. Nog altijd is de Chinese huizenmarkt een zorgenkindje. Hoe de overheid het tij hier wil keren is nog niet duidelijk, wel dat zij het beleggingsklimaat rond woningen wat zou willen opkrikken.

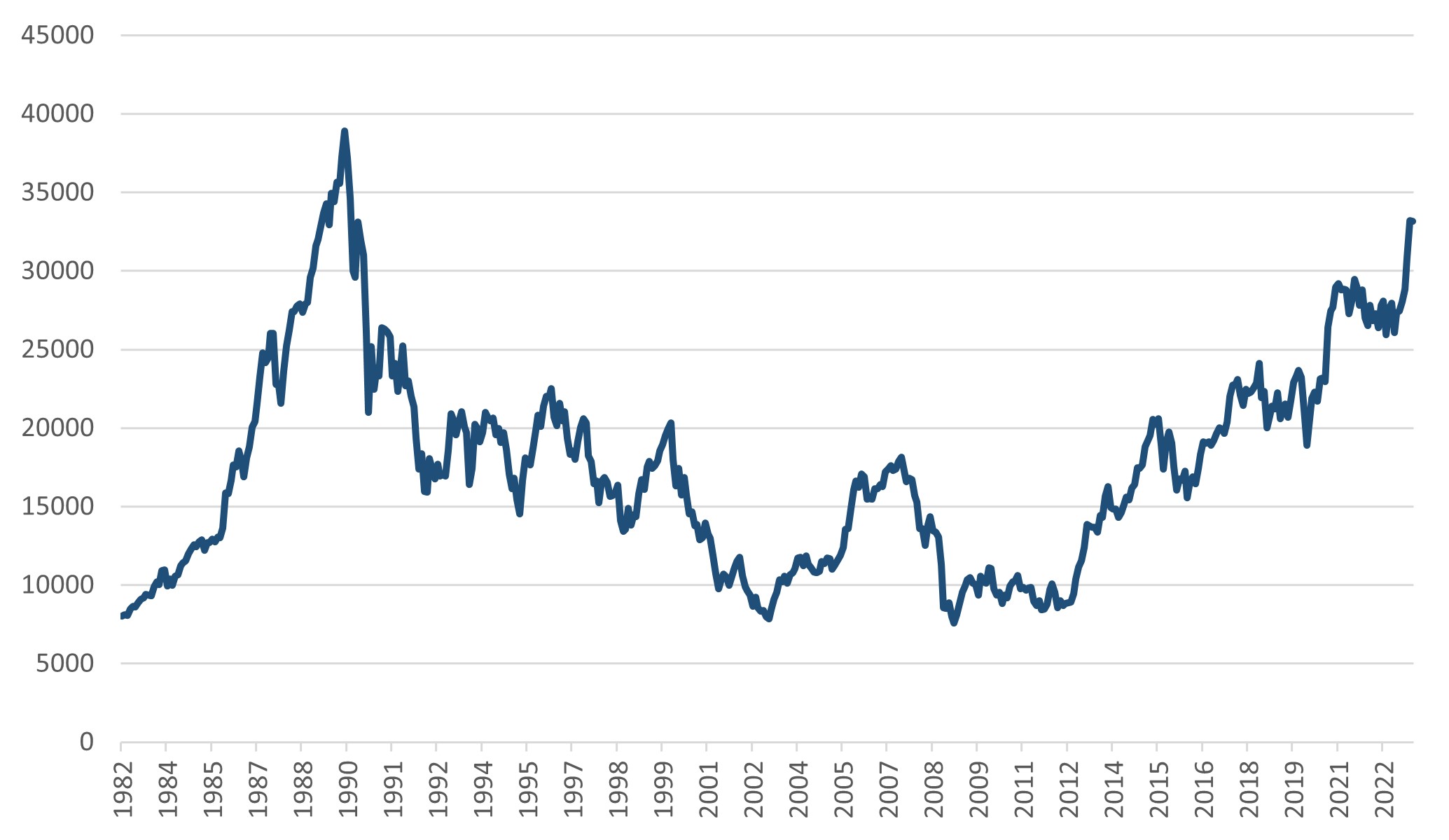

En dan is er het land van de rijzende zon, Japan, dat nu eindelijk ook de rente wil laten rijzen. Mondjesmaat weliswaar, maar het loslaten van een gefixeerd tarief van 0,5% op 10-jaars staatspapier voelt al als een kleine revolutie. De nieuwe grens komt nu bij 1% te liggen, nog altijd te laag, vermoed ik, om de verzwakte yen er weer bovenop te krijgen. Maar een stapje in de goede richting om de inflatie (nu circa 4%) geleidelijk een halt toe te roepen. Daarvoor zal toch ook de geldmarktrente verhoogd moeten worden, want die zit nog net iets onder de 0%. Zoals met veel dingen in Japan, is daar nog iets meer geduld voor nodig. Geduld, dat overigens bij de Japanse aandelenmarkt een schone zaak bleek. Hieronder ziet u de grafiek van de Nikkei-index in langjarig perspectief. Nog altijd zijn we niet terug op het niveau van 1989, maar het herstel de afgelopen jaren was indrukwekkend. Met een separate positie in een Japanse index tracker, boven de weging die Japan heeft in de wereldindex-trackers, deden wij daar ook aan mee.

Grafiek Nikkei aandelenindex 1983-2023

Daarmee lijkt het drama van Japan, waar de beurswaarde in de bubbel van 1989 circa 45% van alle wereldwijde aandelen samen uitmaakte, na heel veel geduld, zo’n beetje voorbij. Misschien is dat ook de les voor China: bubbels op basis van vastgoed vergen een langer herstel dan je vaak denkt.

Ten slotte werp ik nog een blik op onze illiquide beleggingen, die zachtjes voortkabbelen. Aan de vastrentende kant houden ze de staats- en bedrijfsobligaties wel bij, aan de aandelenkant gaat dat niet zo soepel. Hier is het met name de Amerikaanse beurs, de Nasdaq in het bijzonder, die de resultaten van de private markt doet verbleken. Het lijkt erop dat de Federal Reserve ondanks verdere renteverhogingen, nog geen vat gekregen heeft op de Amerikaanse economie. In Europa vertraagt de economie al flink, maar in de VS groeit het consumentenvertrouwen weer met die krappe arbeidsmarkt en stijgende lonen en zelfs de huizenmarkt hervond enig optimisme. Moeten we daar blij mee zijn of voelt de Fed zich straks geroepen nog meer te verkrappen? Het zijn dat soort vragen, die ons nog niet geheel enthousiast maken voor deze beurs. We geven dus nog niet volledig gas.

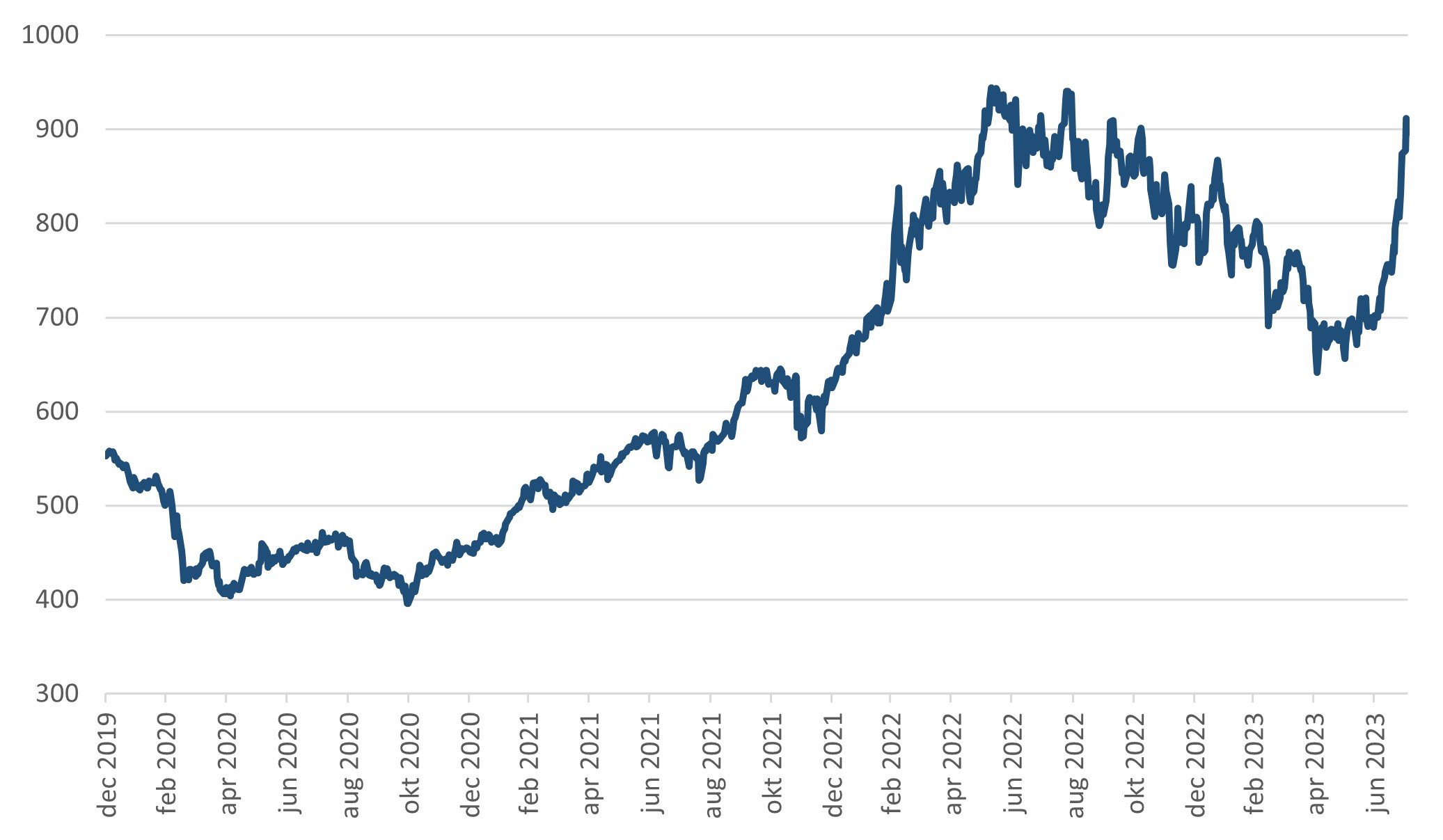

Hieronder vindt u trouwens een grafiek wat het kost om gas te geven: internationaal zijn de benzineprijzen weer flink aan het stijgen: de olieprijzen stijgen namelijk, maar er is ook een gebrek aan raffinagecapaciteit. Binnenkort komen onderstaande cijfers ook weer bovendrijven in de inflatiecijfers, omdat de jaar-op-jaar- vergelijking nu weer positief is geworden.

Benzineprijzen VS 2020-2023

Natuurlijk is dit maar kinderspel vergeleken met de gasprijzen die eerst vertienvoudigden en vervolgens weer door 10 gingen. Dit droeg flink bij aan de terugval van de inflatie. Inmiddels zijn de Europese gasvoorraden ook weer flink aangevuld.

Nu nog wat rust in de supermarkt, waar de prijzen nog steeds met 10% per jaar toenemen. De vraag is of de vakbonden niet opnieuw haasje-over blijven spelen en navenante looneisen zullen stellen. Voorlopig weten we alleen dat centrale banken niet zullen wijken en rentes hoog zullen houden. Er zal het komende jaar vast over worden geklaagd, maar zij hebben wel eens voor hetere vuren gestaan.

Wij niet trouwens: elk jaar worden de vuren heter, de zeeën warmer en de stormen wilder. Officieel hebben we klimaatdoelen te halen per 2030, 2040 of 2050. Maar daar trekt moeder natuur zich ‘natuurlijk’ niets van aan. We zijn te laat in actie gekomen, zo voelt het en we worden ervoor gestraft. Het klimaat verandert waar we bijstaan, met een tempo dat zo langzamerhand spectaculair genoemd mag worden. Of en hoe dit het klimaat op financiële markten kan gaan beroeren, is een vraag waarover wij nog meer zullen moeten nadenken.

DOOR: WOUTER WEIJAND, Chief Investment Officer