De financiële wereld was enkele jaren geleden zo mooi als Goldilocks: vanzelfsprekende groei en lage inflatie. Maar het lijkt of haar lelijke stiefzuster het roer heeft overgenomen.

De maak-economieën van deze wereld hebben het niet makkelijk. Het westen bestelt minder, dus het oosten, met China, Zuid-Korea, Japan en Taiwan in de hoofdrol, krijgt minder exportorders. De bedrijvigheid neemt af en de voorraden nemen toe. Wanneer we deze situatie bekijken door de Westerse bril zien we dat het inflatiespook en de gestegen rente hun tol eisen. Het vertrouwen van consument en producent daalt. De vastgoedboom is voorbij en de bouw is in veel landen stilgevallen. Naast China, overigens ongeveer het enige land waar de rente daalt, is dat inmiddels ook in bijvoorbeeld Duitsland, Zweden en Nederland het geval. Projectontwikkelaars vallen stil of vallen om na zo’n rentestijging. Vervolgens annuleren zij hun bouwopdrachten. Nog los van fiscaal ontmoedigingsbeleid, zoals wij dat in Nederland kennen.

Inmiddels zijn we in Europa van een laagconjunctuur in de pandemie en de hoogconjunctuur die daar op volgde, weer teruggegaan naar stilstand, maar dan met inflatie. Die trouwens afgelopen maand weer toenam tot 6,5%. Stagflatie noemen we dat. In China dalen de prijzen, maar dat is een uitzondering. In de VS stijgen prijzen nog steeds, maar minder dan in Europa en de arbeidsmarkt begint iets af te koelen. De banengroei ging door, maar iets minder snel. Zelfs de openstaande vacatures daalden, al blijft de omvang ervan met 8,8 miljoen ontzagwekkend.

Dit is de economische cyclus, die met zijn ups en downs de wereldhandel beïnvloedt.

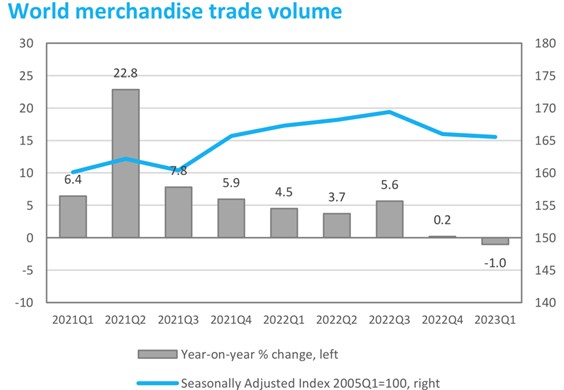

Wereldhandel vertraagt

De grafiek hierboven toont de recente terugval in de wereldhandel: hoeveel van die terugval conjunctureel bepaald is en hoeveel structureel van aard, weten we nog niet, maar historisch was een jaarlijkse groei van de wereldhandel met 5% heel gewoon (die uitschieter in 2021 was trouwens het post-corona herstel, die de hier niet zichtbare daling in 2020 compenseerde). Bedenk daarbij dat de meest open economieën, dus met de meeste internationale handel, ook het meest gevoelig zijn voor schommelingen in die wereldhandel. Dat zijn vooral ontwikkelingslanden en Europa. Amerika is een heel groot land, maar kent een relatief kleine externe sector, van circa 15-20% van haar economie.

Maar wat zijn de structurele ontwikkelingen, die een rol spelen bij die tanende wereldhandel? Allereerst de geopolitieke veranderingen. De oorlog in Oekraïne kost vermogens en tast vertrouwen aan. Europa heeft daar het meeste last van. Vervolgens is er de spanning tussen China en de VS. Alle sancties en boycots maken de wereldhandel minder efficiënt en daarmee duurder. Voor de nieuwe iPhone 15 bijvoorbeeld zijn vooral in 2022 nieuwe fabrieken gebouwd in India, Vietnam en Taiwan. Ieder met honderden toeleveranciers in hun omgeving. Dat kost veel geld, maakt de logistiek ingewikkelder en het eindproduct duurder.

De fragmentatie in Apple-fabrieken in 2022

Kwam 10 jaar geleden 80% van Apple’s leveranciers uit China, tegenwoordig is dat een zeer gemengd plaatje. Niet dat China nu minder fabrieken telt die voor Apple werken, maar de Apple-fabrieken liggen nu meer verspreid over heel Azië.

Ieder voor zich

Zo bouwen we in Europa een enorme chipfabriek in Dresden, om Europa onafhankelijker te maken van externe chipleveranties. Eigenlijk wil iedereen onafhankelijker worden, met meer productie in de eigen regio. Dat wordt een duur streven voor iedereen. Die vrije wereldhandel, waar we zo’n 30 jaar van hebben genoten, lijkt een relikwie uit het verleden.

Opkomende vakbonden en krakende overheidsfinanciën

Dan is er de hernieuwde opkomst van de vakbonden, als hoeder van de koopkracht van werknemers. Dat zegt iets over de stress in de middenklasse. Wereldwijd wordt er harder ingezet op loonstijging en prijscompensatie. Dat lukt ook, want werkgevers weten hoe krap de arbeidsmarkt is. Lonen blijven dus voorlopig doorstijgen, maar kunnen bedrijven dat nog wel afwentelen via hogere prijzen? Vooral in deze afzwakkende conjunctuurfase?

Ten slotte zijn er de krakende overheidsfinanciën, wereldwijd. De rentestijging maakt ook overheidsschuld duurder. Bedrijven zullen meer gaan klagen, hun marges en winsten komen onder druk te staan, net als hun omzet, vooral in de maak-industrie. Maar de overheid heeft nu even geen geld om bij te springen. Ook de consument kan belastingverhogingen tegemoetzien, die prijsopdrijvend kunnen werken.

Dit is waar structurele factoren de conjunctuurcyclus raken. Met centrale banken die de rente langer hoog willen houden, omdat de inflatie onvoldoende daalt. Terwijl het deels ook structurele ontwikkelingen zijn, die die inflatie hoger houden dan gewenst.

Financiële markten waren afgelopen maand nogal beweeglijk. Eerst was er de afwaardering van Amerika tot AA+ door Fitch en stegen rentes verder op de angst voor aanhoudende inflatie. Dat deed beurzen geen goed. Vervolgens toonden tal van economieën tekenen van afkoeling en vatte men dit op als goed nieuws. Rentes daalden iets en beurzen herstelden. Is dat terecht?

Goldilocks komt voorlopig niet meer terug

Natuurlijk, deze dip in de conjunctuur drukt de inflatie, maar structurele factoren werken prijsopdrijvend. Ik denk dat centrale banken uiteindelijk hun inflatie-ambitie van 2% moeten bijstellen naar 3%. Als we later terugkijken zullen we de periode 1990-2020 met haar lage inflatie niet alleen als uitzonderlijk beschouwen, maar vooral als voorbij…. Misschien nog wel met een soft landing, maar zonder Goldilocks, met die stabiele groei en lage inflatie.

Samengevat is dit waarom we voorzichtig zijn met onze obligatiebeleggingen en ook bij aandelen geleidelijk voorzichtiger zijn geworden. Daar speelde bovenstaand verhaal een rol bij, maar vooral ook de gestegen waarderingen. Beurzen trokken zich overigens weinig aan van ons tanende enthousiasme, rentemarkten deden dat wel. Bleven we vorig jaar nog ruim voor de benchmark, dit jaar laten we aan de aandelenkant wat liggen. Dat heeft vooral met de overweging in Emerging Markets te maken en met onze onderweging in Amerikaanse aandelen, die vrolijk doordenderden. Terwijl onze illiquide beleggingen wel de rentemarkten, maar niet de beurzen wisten bij te houden.

Centrale banken krijgen de economie heus wel klein en anders helpt de overheid wel, die krapper bij kas is komen zitten. Maar ook als we over de (komende) laagconjunctuur heen kijken, zullen we het waarschijnlijk zonder Goldilocks moeten stellen. Zij zwaait ons uit: hopelijk komen we haar stabiele groei met lage inflatie weer eens tegen.

DOOR: WOUTER WEIJAND, Chief Investment Officer