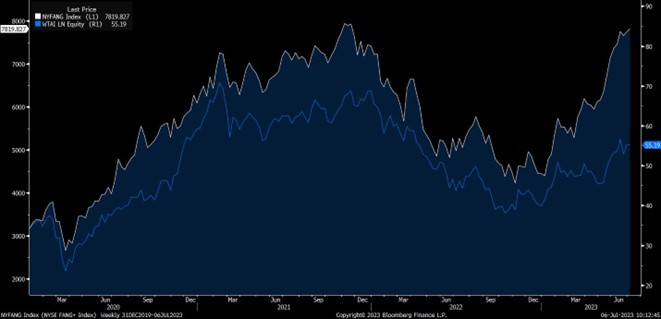

Het begint een beetje saai te worden: rentes, die verder stijgen omdat de kerninflatie hoog blijft, vooral in Europa (ca. 5,5%). Energieprijzen helpen de ‘headline inflatie’ wel omlaag, behalve in Duitsland en Nederland (+6.8%) maar de sticky inflatie blijft sticky. De goederenindustrie vertraagt of staat stil terwijl de service-sector verder aantrekt. En dat samen met een aandelenmarkt, die zich weinig van stijgende rentes en hoge waarderingen aantrekt (geeuw)… Zie hieronder de grafiek van de FANG+ index*, die zelfs een tracker met AI-aandelen ruim achter zich laat dit jaar. Let vooral op het performance-verschil in het tweede kwartaal.

* De FANG+ index bestaat uit Alphabet (Google), Amazon, Apple, Snowflake, META (vroeger Facebook), Tesla, Microsoft, Netflix, Advanced Micro Devices en NVIDIA. De tracker met AI-aandelen is van Wisdom Tree.

Hoe vaak heb ik het bovenstaande al geschreven? Was er dan toch wat nieuws afgelopen maand? Ja, niet alleen de korte rentes stegen omdat o.a. de ECB, de Bank of England en de Noorse centrale bank die verhoogden, ook de lange rentes op de obligatiemarkt gingen omhoog. Het idee, dat de rente langer hoog blijft, krijgt steeds meer bijval. Daarbij hielp het dat zowel de Fed als de ECB aangaf dat men de rente nog wel eens twee keer zou kunnen verhogen. Ook dat was nieuw. En misschien duurt het dan nog tot medio of eind 2024 voordat er weer wat af kan.

Klinkende munt

Dat brengt me op de vernieuwde rol van een lang vergeten asset-class: cash! Lange tijd, meer dan een decennium, leverde kasmiddelen vrijwel niets op. Banken verhogen hun spaarrentes heel langzaam, maar In korte tijd zijn geldmarktrentes wereldwijd omhoog geschoten. Variërend van 3,5% in Europa en 5% of meer in het VK en de VS, is die geldmarkt een serieuze concurrent geworden van de obligatiemarkt, waar rentes al gauw een vol procent lager liggen. Daarmee krijgt cash in de asset allocatie weer een rol van betekenis. Vooral als die korte rente nog verder stijgt en daarna nog langer hoog blijft.

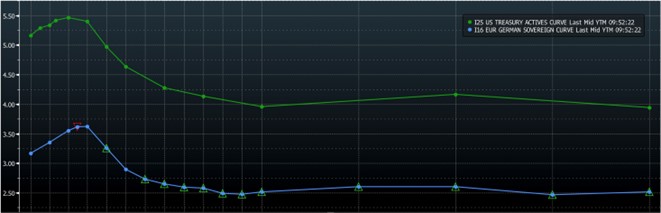

We zien dat ook terug in ons rentebeleid. We parkeerden relatief veel geld in fondsen met kortlopende obligaties. Dat geldt voor zowel staatsleningen als bedrijfsobligaties, ook in High Yield. Waarom zouden we voor 3,75% in 10-jaars Amerikaanse en voor 2,75% in 10-jaars Nederlandse staatsobligaties beleggen als de korte rente zoveel hoger ligt? Deze inverse rentestructuur, waarbij de lange rente lager ligt dan de korte rente, staat hieronder afgebeeld. In het groen die van staatsobligaties in de VS, in het blauw die van Duitsland.

Inverse rentestructuur in de VS, het VK en Nederland

Deze omgekeerde rentestructuur komt zelden voor, meestal alleen aan de vooravond van een recessie. Komt die recessie vervolgens en verlaagt de centrale bank dan de rente, dan zal de korte rente weer onder de lange rente komen te liggen. Spannender is nog of de lange rente dan ook nog daalt, want misschien staat ze daarvoor nu al te laag. Dat zijn enkele vragen die ons bezighouden. Uit ons hierboven beschreven rentebeleid kunt u opmaken dat we daar ernstig aan twijfelen. Wellicht blijft de lange rente liggen of stijgt ze zelfs wanneer centrale banken hun monetaire beleid gaan versoepelen. Voorlopig blijft de belegger dan beter af met kortlopende leningen.

Twijfels over recessie

Reden voor twijfels zijn er ook bij het inschatten van een recessie. In Europa draaien fabrieken vaak al op een lager pitje. Huizenmarkten lijden onder de stijgende rente. Maar in de VS? Kijkt u even mee naar de verkopen van nieuwe huizen hieronder. Best opmerkelijk, dit herstel, al zullen ze in de VS nog nooit gehoord hebben van stikstofproblemen en het uitkopen van boeren bij natuurgebieden, voordat er weer gebouwd mag worden… Belangrijk voor de Fed is dat de huizenkoper nog niet erg onder de indruk is van de gestegen hypotheekrente. Ook de dalende werkeloosheid en de nog altijd groeiende werkgelegenheid vallen op. Weliswaar stijgen de lonen in de VS wat minder snel, maar echt blij zal de Fed niet worden van deze krappe arbeidsmarkt en die enthousiaste huizenkopers.

Verkopen nieuwe huizen VS

Illiquide beleggingen

Tot slot nog wat nieuws van onze illiquide beleggingen: binnen onze infrastructuur feeder hebben wij na het recente herstel van de dollar besloten te switchen naar de euro-hedged shareclass. Het belang in dollar-assets in dit fonds bedraagt inmiddels meer dan 40% en voor de wat langere termijn lijkt de dollar overgewaardeerd.

Daarnaast heeft onze eerste Private Debt feeder, luidende in US dollars, ca. 20% van haar portefeuille afgelost. De volledige terugbetaling van de beleggingen is een proces dat 2-3 jaar in beslag zal nemen. We hopen deze gelden bij stijgende rentes te herbeleggen. We hebben die cash dollars overigens omgewisseld in euro. Misschien is die euro-cash straks wellicht net iets meer ‘King’ dan de dollar-cash.

DOOR: WOUTER WEIJAND, Chief Investment Officer