Aan alle kanten regent het economische klachten, die vaak de gestegen rente als diepere achtergrond hebben. En toch heeft dit maandbericht als titel: rente-blijheid? Was dit wellicht een tikfout? Wie wordt er immers blij van die hogere rente? Ze werkt immers als een slijpsteen, die de economische groei doet vertragen. Alles gaat net een tandje moeizamer en duurder vooral. Investeringen worden afgeremd, de vraag neemt af, de voorraden nemen juist toe en prijzen komen onder druk te staan.

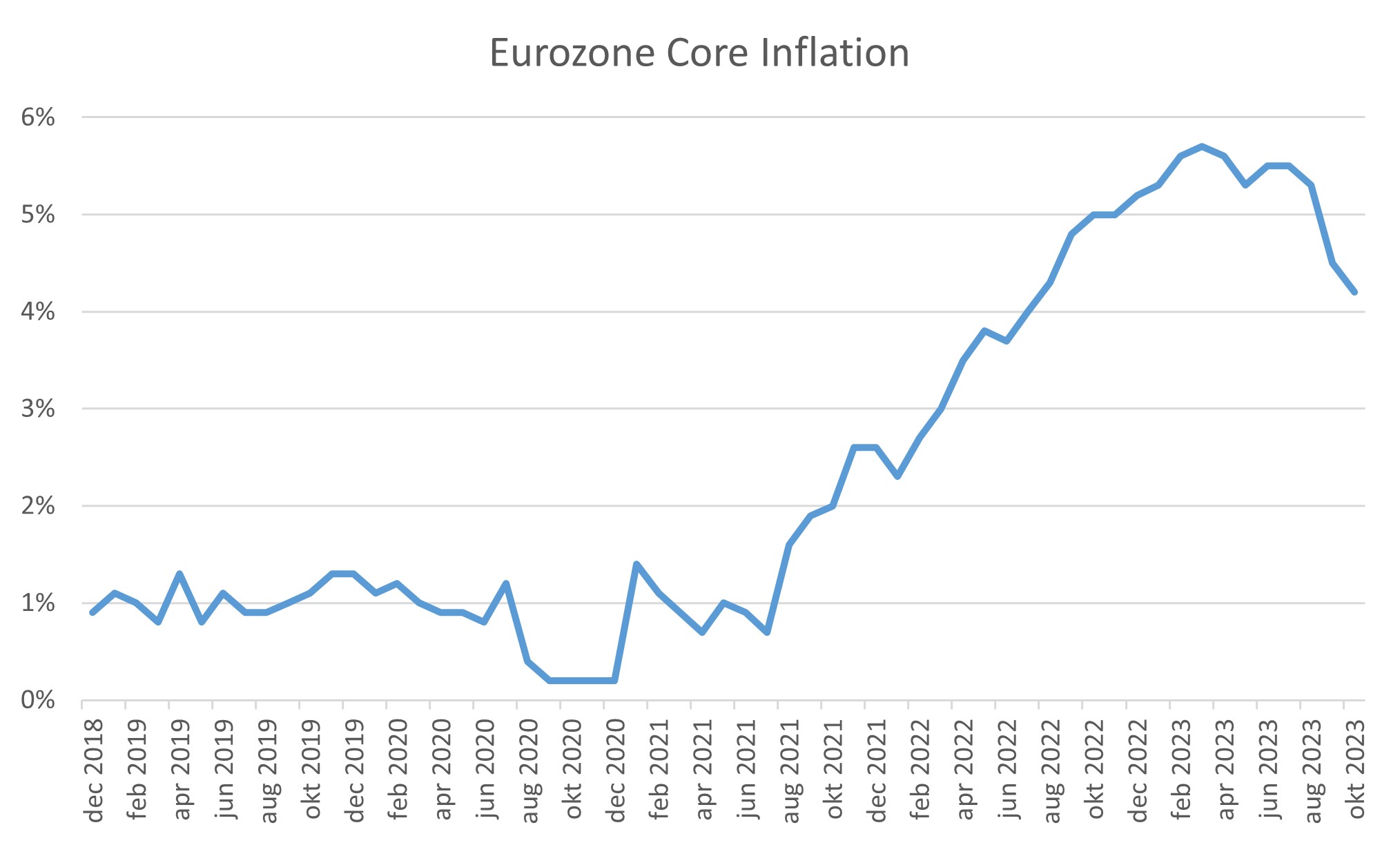

Kerninflatie in Europa

Die ontwikkelingen zijn overigens precies, zoals centrale banken dat wilden. Voor bedrijven, die ook al veel hogere lonen moeten betalen, is dit niet fijn. Vooral in de meest conjunctuurgevoelige sectoren, zoals de chemie, de papierindustrie en de uitzendbranche, valt de omzet nu tegen. Inmiddels is een flink deel van de Europese economie zo ongeveer stilgevallen. Ook op de beurs was dit zichtbaar. Daar is men al een paar maanden niet zo blij.

Einde renteverhogingen nu in zicht?

Voor obligaties kan echter het ergste achter de rug zijn. De inflatie daalt en centrale banken lijken bijna aan het eind van hun renteverhogingen gekomen. Jarenlang zijn we zeer voorzichtig geweest met (staats)obligaties. De koersrisico’s waren groot, maar de rentevergoeding daarvoor ontbrak meestal. Dat is nu echt anders geworden. Na renteverhogingen van 4 tot 5% wordt de belegger eindelijk beloond voor het inflatie- en het koersrisico, waarmee men de afgelopen jaren hardhandig mocht kennis maken. Wij hebben in elk geval besloten onze strategische onderweging van het renterisico in de portefeuilles in de richting van neutraal te gaan brengen.

In de praktijk betekent dit dat we kasmiddelen en kortlopende obligaties omzetten in (middel)lange staatsobligaties. We kiezen vooralsnog voor trackers van Amerikaanse Treasury bonds (met het dollarisico afgedekt naar euro), omdat hier de rente het meest gestegen is. In de VS ligt de lange rente rond de 5%, in Duitsland en Nederland bedraagt deze circa 3%. Tegelijk beseffen we dat het afdekken van dat US$-valutarisico ook iets kost. Maar we schatten de herstelkans van die Amerikaanse obligaties wat hoger in.

Accent op staatsobligaties

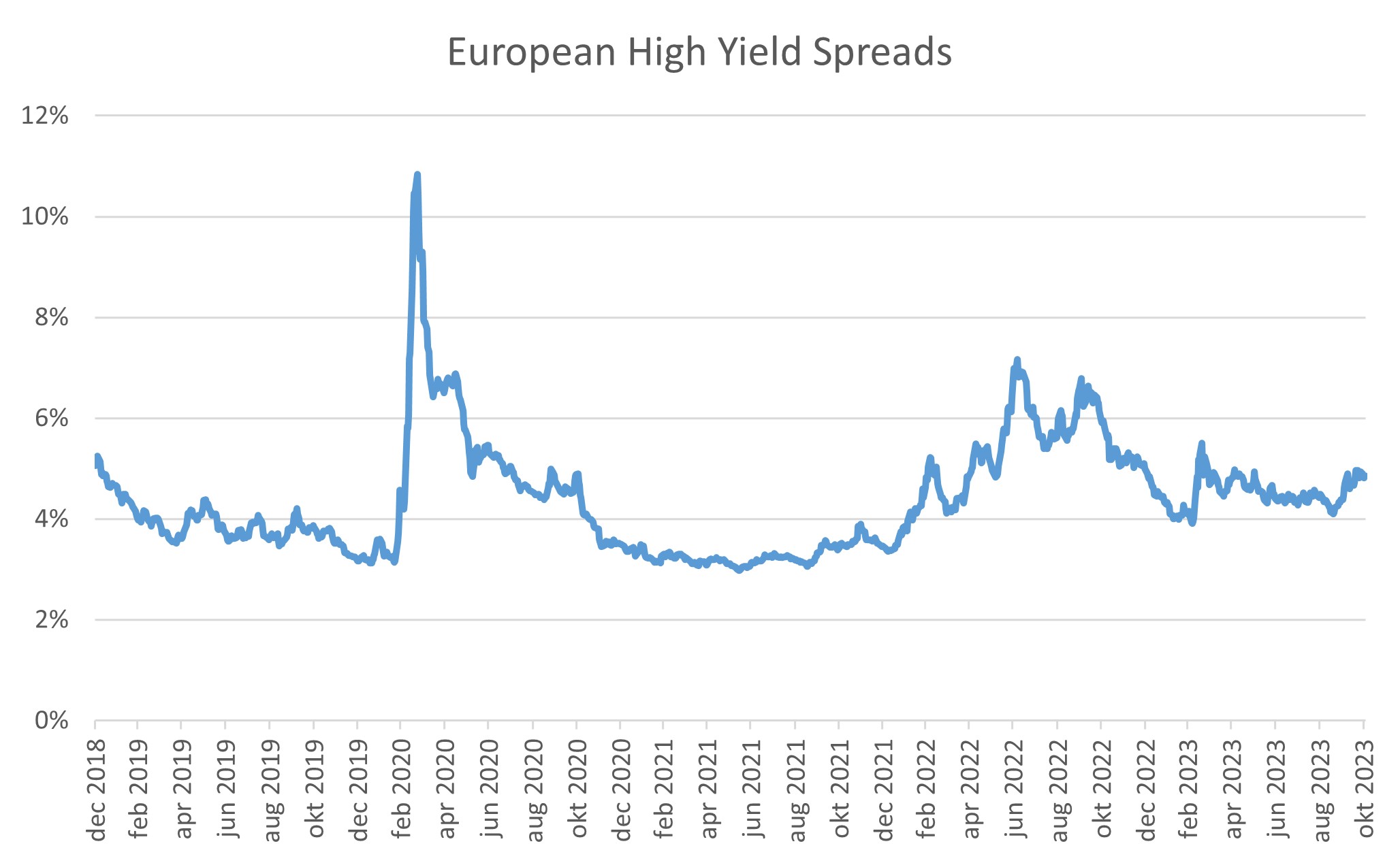

We zetten dus een stap, waar we jaren op gewacht hebben, maar doen dat wel alleen in staatsobligaties. De extra rente (de spread) op bedrijfsobligaties is nog altijd vrij laag. Het risico bestaat dat deze spread gaat toenemen als het economische klimaat verslechtert. Bij High Yield-obligaties zien we daar al tekenen van:

Spread-ontwikkeling op High Yield-obligaties in Europa

Vooral bedrijfsobligaties met langere looptijden zijn dan kwetsbaar. We hebben daarom overwegend kortlopende en/of defensief gepositioneerde bedrijfsobligaties in portefeuille. Langer lopende beleggingen doen we daarom in staatsobligaties. Al met al vinden er dezer dagen de nodige omzettingen in de portefeuille plaats.

Nog een fors conflict erbij

Ondertussen rapporteerde menig bedrijf matige winstcijfers en kwamen we geopolitiek in droevige omstandigheden terecht. Naast het uitzichtloze conflict tussen Rusland en Oekraïne is er nu ook het explosieve conflict tussen Israël en Hamas bijgekomen. Met het risico op een regionale escalatie. Vooral voor risk assets, zoals aandelen, leek ons dit slecht nieuws. We besloten daarom 4-5% van de aandelenweging te verkopen en om te zetten in staatsobligaties, voor zover portefeuilles daar de ruimte toe boden. Opgeteld bij de al eerder ingenomen onderwogen positie in aandelen zijn we nu circa 12,5% onderwogen, hoofdzakelijk in de VS en Europa.

En zo waren er afgelopen maand niet heel veel zaken waar we echt blij van werden. Onze troost is dat we in relatieve termen beloond werden voor onze voorzichtigheid: onze portefeuilles daalden veelal minder in waarde dan de markt. Maar leuk zijn dalende markten zelden, boeiend daarentegen wel. De volatiliteit neemt dikwijls sterk toe. We hadden soms dagen waarin de rente met 0,2% steeg en dan weer net zo hard daalde. Vaak betekent dat dat een omslagpunt nabij is. Daarbij speelt mee dat beleggers tijdens oorlogen vaker geneigd zijn hun toevlucht tot staatsobligaties te nemen.

Obligaties krijgen weer een rol in de asset-allocatie

Ook vanuit het bredere perspectief van de asset-allocatie is het fijn dat obligaties aantrekkelijker zijn geworden. Nu kunnen ze weer een rol spelen als alternatief voor aandelen als die het lastig hebben. Vanaf het moment immers dat rentes begonnen te stijgen, gingen zowel obligaties als aandelen onderuit en obligaties nog het meest. Vanaf nu kunnen (staats)obligaties wellicht meer troost bieden. Aandelen herstelden de laatste dagen weliswaar net zo goed als obligaties, maar vrede en wederopbouw zijn de beste ingrediënten voor een duurzaam herstel. Die lijken nu nog ver weg.

Brengt de rentestijging vreugde voor pensioenfondsen?

Dan nog een kanttekening bij de rente-blijheid van pensioenfondsen. Honderden miljarden gingen hier al in rook op in obligaties en andere renteproducten. Toch meldt men hier telkens vrolijk dat de uitkeringsverplichtingen door de gestegen rente gedaald zijn en dus dat de dekkingsgraad omhoog ging. En zo verhoogt men de pensioenuitkeringen. Laat u hierdoor echter niet misleiden. Die verliezen zijn echt, maar de dekkingsgraad is slechts een rekenmethode, die er met de lage rente ook voor zorgde dat de pensioenen in tijden van voorspoed nauwelijks werden verhoogd. Als wij voor onze cliënten zulke kolossale verliezen hadden geleden, zouden we niet de rentevlag uitsteken of een feestje organiseren. Verliezen zijn uiteindelijk gewoon verliezen en dat besef dringt bij de pensioensector nauwelijks door. Een stabielere rente kan ook in deze sector rust brengen. Overigens zijn de pensioenreserves in ons land nog altijd enorm, vergeleken met vrijwel alle andere landen.

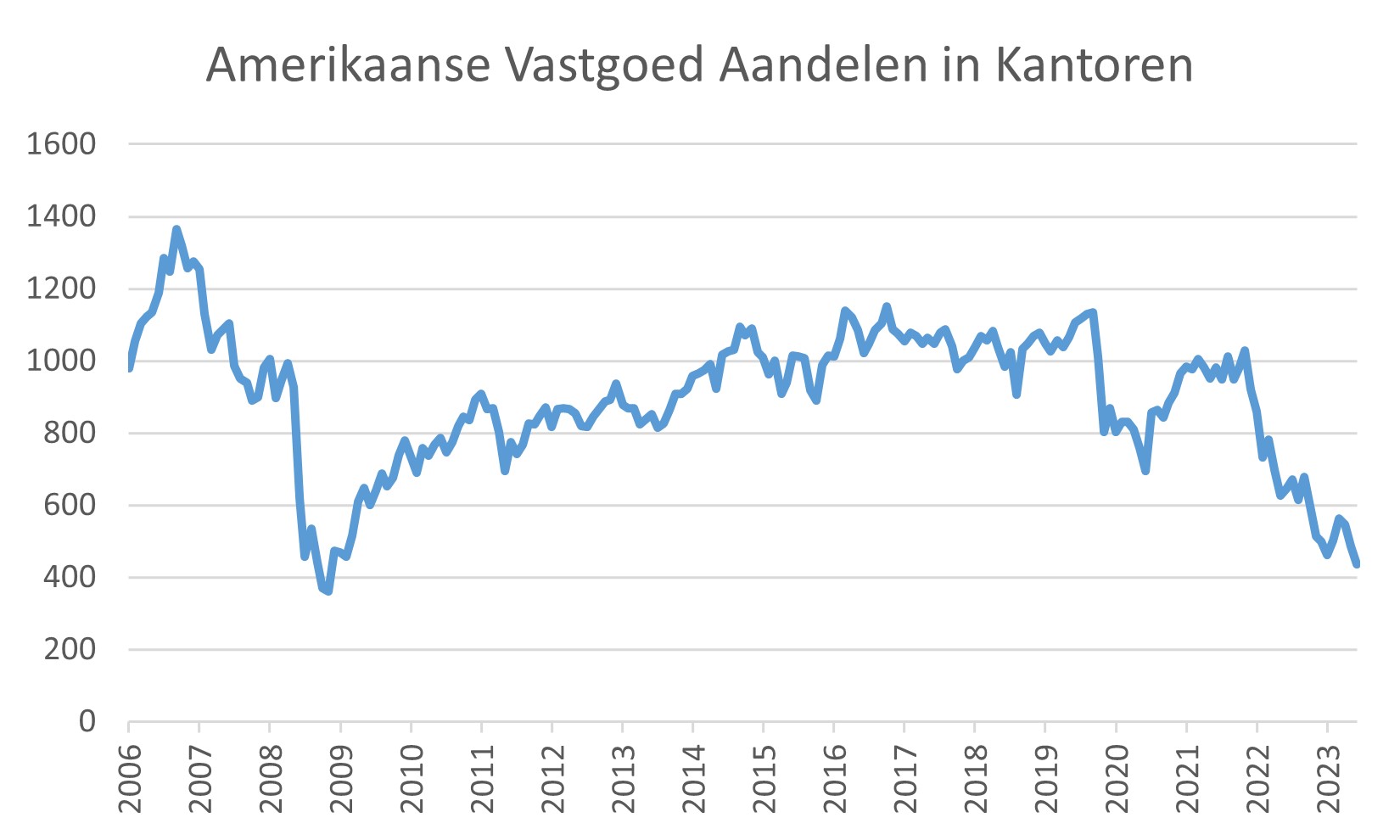

Rentepijn bij vastgoed

Ten slotte nog een opmerking over de onroerend goed sector, die ongetwijfeld het zwaarst getroffen is door de rentestijging. Kan men hier binnenkort weer rustig ademhalen? Ik vrees van niet. De rentestijging deed vooral zeer daar, waar men te veel schulden was aangegaan. Vaak sneuvelden te enthousiaste projectontwikkelaars als eerste. Vooral voor dure woningen bleek plots minder belangstelling. Probeert u zelf maar eens een willekeurige hypotheekcalculator en rekent u even door wat het effect is op uw maximale hypotheek als de rente van 1 naar 5% gaat.

Vanuit het perspectief van een belegger is het ook niet gemakkelijker geworden. De lasten voor verhuurders van woningen stijgen sterk en de huuropbrengsten staan onder druk van strengere regels. Winkelcentra lijden al jaren onder de concurrentie van online shopping. En als dan ook de kantorenmarkt kantelt, na de pandemie, als thuiswerken steeds normaler wordt, dan gaat het plots hard. De waarde van kantoren aan de Zuidas daalde in 2022 met maar liefst 32%. Grote makelaarskantoren ontsloegen dit jaar al veel personeel. Elders gaat het niet veel anders.

Hieronder de grafiek met Amerikaanse vastgoedaandelen, die in kantoren beleggen.

Opvallend is dat we hier zo ver zijn teruggevallen, dat het koersniveau van 2009 (de laatste grote beurscrisis) weer in zicht is. Blij ben ik dat we deze daling niet hebben hoeven meemaken, maar wanneer stap je hier weer in? Als de rente begint te dalen? Of wanneer al die (half)lege kantoren tot woningen worden verbouwd? Zelfs voor deze vreselijke belegging komen heus wel weer kansen.

Met die opgewekte mededeling beloof ik u dat ik de volgende maand mijn best zal doen weer een vrolijker verhaal te schrijven.

DOOR: WOUTER WEIJAND, Chief Investment Officer