We streden tegen vele plagen

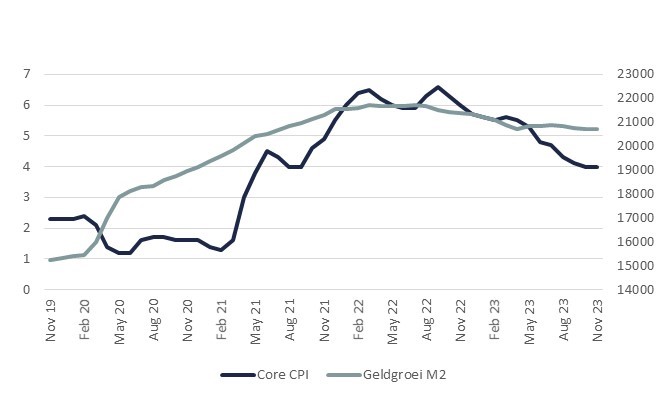

Natuurlijk, eerst moest de pandemie bestreden worden. Dat deden we met veel geld. Vele miljoenen mensen, in de VS, in Europa, in allerlei landen, kregen geld zonder dat zij werk hadden. Zij mochten of konden ook niet werken. De enorme geldgroei, die hiermee gepaard ging, baande zich via online-shopping een weg naar fabrieken. Die hadden echter grote problemen in de aanvoer van goederen. Prijzen schoten omhoog en zo creëerden we het monster van de geldontwaarding.

Na een periode van aarzeling en ongeloof gingen we ook die te lijf, met forse rentestijgingen. Op de bijsluiter van dit recept stond wel vermeld dat het 1-2 jaar zou duren voordat het medicijn zou werken. En vooral ook dat we rekening moesten houden met wat akelige bijwerkingen. En die kwamen er ook.

Allereerst is een renteverhoging vooral een duur medicijn. Huizen kopen en bouwen wordt duurder, investeren wordt duurder, allerlei zaken komen letterlijk niet meer van de grond. Na de periode van forse prijsstijgingen en rentestijgingen en aanvankelijk nog achterblijvende lonen werden we met z’n allen terughoudender met grote aankopen. Zo liepen de voorraden van tal van producten op. De opslagplaatsen in havens als Hong Kong, Rotterdam, puilen inmiddels uit. Bedrijven konden die voorraden lange tijd voor een habbekrats financieren, maar inmiddels is de rente flink gestegen en is het duur om die voorraden aan te houden. Dus wordt de productie afgeschaald. Samen met die afnemende vraag van consumenten vertraagt daarmee de wereldhandel.

Alleen sparen wordt (ooit) aantrekkelijker, maar dan moet je vooral niks meer met je geld gaan doen. Feitelijk is dat een recept voor stilstand. We binden het geld, dat we overvloedig creëerden. We zetten het op de bank, doen er niks mee en bannen zo de inflatie uit.

Core CPI (%, links) en ontwikkeling Geldhoeveelheid M2 Amerika (in triljoen $, rechts)

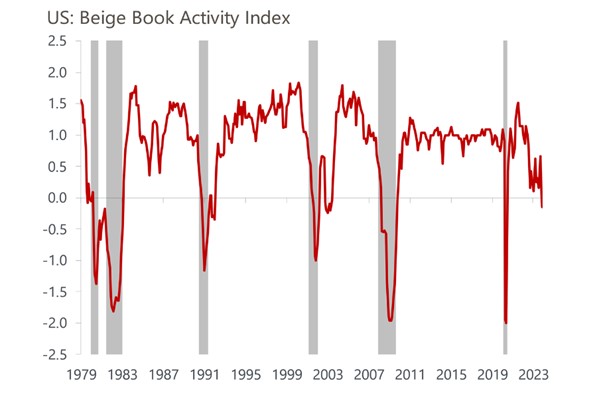

Zelfs in de VS begint de economie af te koelen

Minder vraag, meer voorraden en minder productie: Duitsland, Nederland, Frankrijk en Zweden zijn inmiddels in een recessie beland. In Europa hebben we immers de meest open economieën, die gevoelig zijn voor die tragere wereldhandel en de verzwakte Chinese economie. De VS daarentegen is een meer gesloten economie, die sterker reageert op binnenlandse impulsen. En laten Bidens stimuleringsplannen de allergrootste zijn geweest. Nergens ter wereld kregen burgers zoveel geld in het handje geduwd als in de VS. Het begrotingstekort in de VS bedraagt dan ook al jarenlang ca. 7-8% van het BNP. Bij ons is dat meestal niet meer dan 3%. De Amerikaanse burger begint nu ook eindelijk wat te minderen, maar de economie vertraagt hier langzamer dan in Europa. Het medicijn van hogere rentes werkt dus wel, maar het moet opboksen tegen die stortvloed van gratis cheques. Ook hier daalt de inflatie dus, maar langzamer. Straks is die berg cheques met al haar groei-impulsen toch echt opgesoupeerd. Zo komt een recessie zelfs in de VS naderbij, zoals ook onderstaande grafiek laat zien.

Voor renteverlagingen is het te vroeg

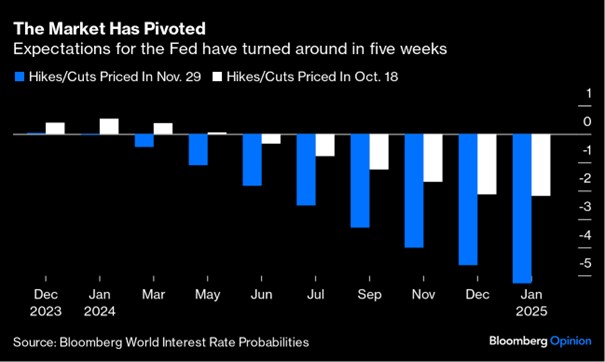

Hoe zouden we een verdere teruggang weten te voorkomen? Menig belegger hoopt dat de Fed en de ECB weer snel de rente zullen verlagen om een “soft landing” van de economie te bewerkstelligen. Maar waren deze grote centrale banken allereerst niet veel te laat met hun renteverhogingen? En zouden ze nu niet vrezen weer te vroeg te zijn, voordat het inflatiespook echt is verjaagd? Laten we onszelf daarbij niet voor de gek houden. De belangrijkste inflatiedaling komt nog steeds van de teruggang in olie- en gasprijzen. In de supermarkt lagen de prijzen in oktober in Nederland nog steeds meer dan 7% hoger dan een jaar geleden. Net zoals de loonstijging in ons land dit jaar boven de 8% ligt, meer dan de ruim 7% van vorig jaar. In de meeste landen is het niet veel anders. Zo snel zie ik die centrale banken nog niet capituleren. Ondanks de marktverwachting, zoals hieronder afgebeeld, van snellere en omvangrijke renteverlagingen de komende 12 maanden. Dacht de markt medio oktober nog dat er over een jaar maar 2-3 renteverlagingen in de VS zouden plaatsvinden, eind november was de markt daar dubbel zo optimistisch over geworden.

Lange rente VS (10 jaar looptijd)

Daar komt bij dat de daling van de lange rente op zich al gelijk staat aan een monetaire versoepeling. Net zoals de stijging van de lange rente van 4 naar 5% in oktober al flink bijdroeg aan de monetaire verkrapping in de VS. Die werd toen door de Fed aangehaald als een reden om af te zien van nog een renteverhoging. Omgekeerd is een renteverlaging op dit moment dus helemaal niet nodig. Die heeft de obligatiemarkt nu zelf al tot stand gebracht. Maar is deze rentedaling genoeg om een recessie in de VS te voorkomen? In Europa zitten we daar immers al middenin.

Toch juichten financiële markten in november. De ergste inflatie leek nu toch voorbij en van renteverhogingen door Federal Reserve of ECB lijkt voorlopig geen sprake meer. Zoals ik u vorige maand schreef, zijn we op die sterk verhoogde renteniveaus een stuk positiever geworden over de aantrekkelijkheid van staatsobligaties. Hiervan hebben we zowel de omvang als de looptijd flink verhoogd. Dat zijn behoorlijk wat transacties geweest. Vervolgens werden we op onze wenken bediend, want sinds 2008 is er niet zo’n goede maand voor obligaties geweest als afgelopen november. In veel gevallen daalde de rente met 0,50% tot 0,75%: wereldwijd maakte de wereldwijde obligatie-index een sprong van ruim 3%. Maar ook High Yield obligaties en Emerging Market schuldpapier stegen ca. 5-6% in waarde.

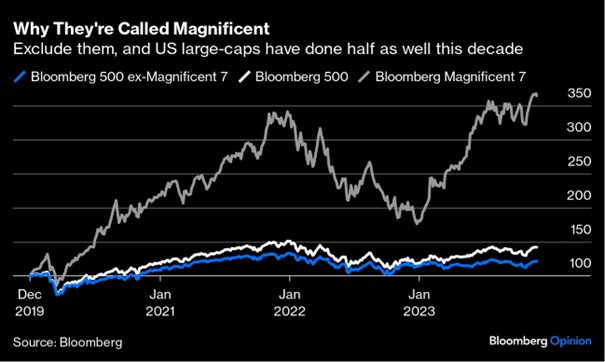

7 aandelen staken er weer boven uit

Alleen aandelen wisten dat resultaat te overtreffen (+6%), zij het onder de veronderstelling dat er geen recessie komt. Zoals u hierboven al las, zijn we daar niet zo zeker van. Aan die aankopen op de aandelenmarkt hebben we dan ook niet meegedaan. Zoals aandelen nu gewaardeerd zijn, kan er maar weinig misgaan. Vooral de 7 best presterende aandelen zijn duur. Ongeveer even duur als de dotcom-aandelen in 2000 en de Nifty Fifty aandelen ruim 50 jaar geleden. Apple, Google, Microsoft, Amazon, Nvidia, Tesla, Meta/Facebook waren dit jaar bepalend voor de koerswinst in de VS en droegen in belangrijke mate bij aan de koerswinsten wereldwijd. Zij hoeven maar iets van hun glans te verliezen om de Amerikaanse beurs omlaag te krijgen. Maar tot dusver is dat nauwelijks gebeurd. Dus misschien zijn we te voorzichtig en blijven deze “Magnificent 7”, zoals ze ook genoemd worden, braaf doorstijgen. Of nemen die andere 493 aandelen uit de S&P500 het stokje over? We gaan het zien. Hieronder ziet u dat die 493 aandelen in vergelijking tot die 7 geweldenaars nauwelijks van hun plaats zijn gekomen.

Samengevat: onze jarenlange vrees voor een rentestijging heeft plaatsgemaakt voor het vertrouwen dat centrale banken de rente waarschijnlijk niet verder zullen verhogen. We hebben daarom veel (lange) obligaties bijgekocht. Maar de economische groei oogt in veel landen kwetsbaar en daarom vinden we het nog te vroeg om heel enthousiast op aandelen te worden, vooral op die in de VS.

Namens mijn collega’s wens ik u alvast fijne feestdagen toe.

DOOR: WOUTER WEIJAND, Chief Investment Officer