Allereerst gelukkig nieuwjaar!

U en ik, we hebben allemaal nieuwjaarswensen. Maar wat is de kans dat ze uitkomen? Laat ik u even meenemen in mijn rijtje van 10 nieuwjaarswensen.

- Vredesbesprekingen tussen Rusland en Oekraïne

- Royale aanvoer van olie en gas

- Geen kolenstook meer en een versnelde energietransitie

- Een flinke daling van de inflatie

- Geen recessie en geen winstterugval

- Stijgende lonen

- Een dalende rente

- Lagere begrotingstekorten

- Stijgende beurzen

- Een echte winter of een witte Kerst

1.

Om met de kans op vredesbesprekingen te beginnen, misschien ziet dat er helemaal niet zo uit, maar gek genoeg ben ik optimistisch dat dit in 2023 gaat gebeuren. En wel om de simpele reden dat beide partijen een langdurige oorlog gewoon niet meer kunnen volhouden. Daarvoor ontbreken de mensen, het materiaal en vooral de ammunitie. Deze oorlog kan door niemand gewonnen worden, want mocht Oekraïne echt de overhand krijgen, dan heeft Poetin nog zijn kernwapens achter de hand. Willen we heus dat Oekraïne straks de oorlog ‘wint’ en Rusland volledig dreigt te vernederen? Een kat in het nauw maakt rare sprongen. Hier zie ik een mooie rol voor de VN weggelegd om na allerlei wederzijdse weigeringen alsnog tot vredesbesprekingen te komen.

2.

Betekent dat een meer royale aanvoer van olie en gas? Nee, want zo snel (zelfs na een vredesakkoord) zullen we Rusland echt niet in de armen vallen. De uitbreiding van LNG-faciliteiten zal vooralsnog doorgaan: we willen immers onze energievoorziening in Europa beter spreiden. De VS, Qatar en Algerije vormen hierbij de ‘rising stars’ voor onze gasvoorziening. En Amerika was al de grootste olieproducent ter wereld.

3.

Ondertussen zullen we helaas niet verstoken blijven van kolenstook: heel slecht voor het milieu, net als de houtstook trouwens, maar laten we het een vorm van risk management noemen. Maar niet te lang s.v.p. Toch is al die energie-onzekerheid een geweldige stimulans voor de energietransitie, die dan ook met volle kracht vooruit zal blijven gaan. De opgewekte zonne-energie breekt inmiddels records en hopelijk hebben ook de waterkracht en windenergie de wind mee: investeren erin doen vele landen gelukkig. Het zijn vaak deze vormen van duurzame energieopwekking, die groene waterstof mogelijk maken. En die moet straks gas vervangen als de motor van zware industriële processen.

4.

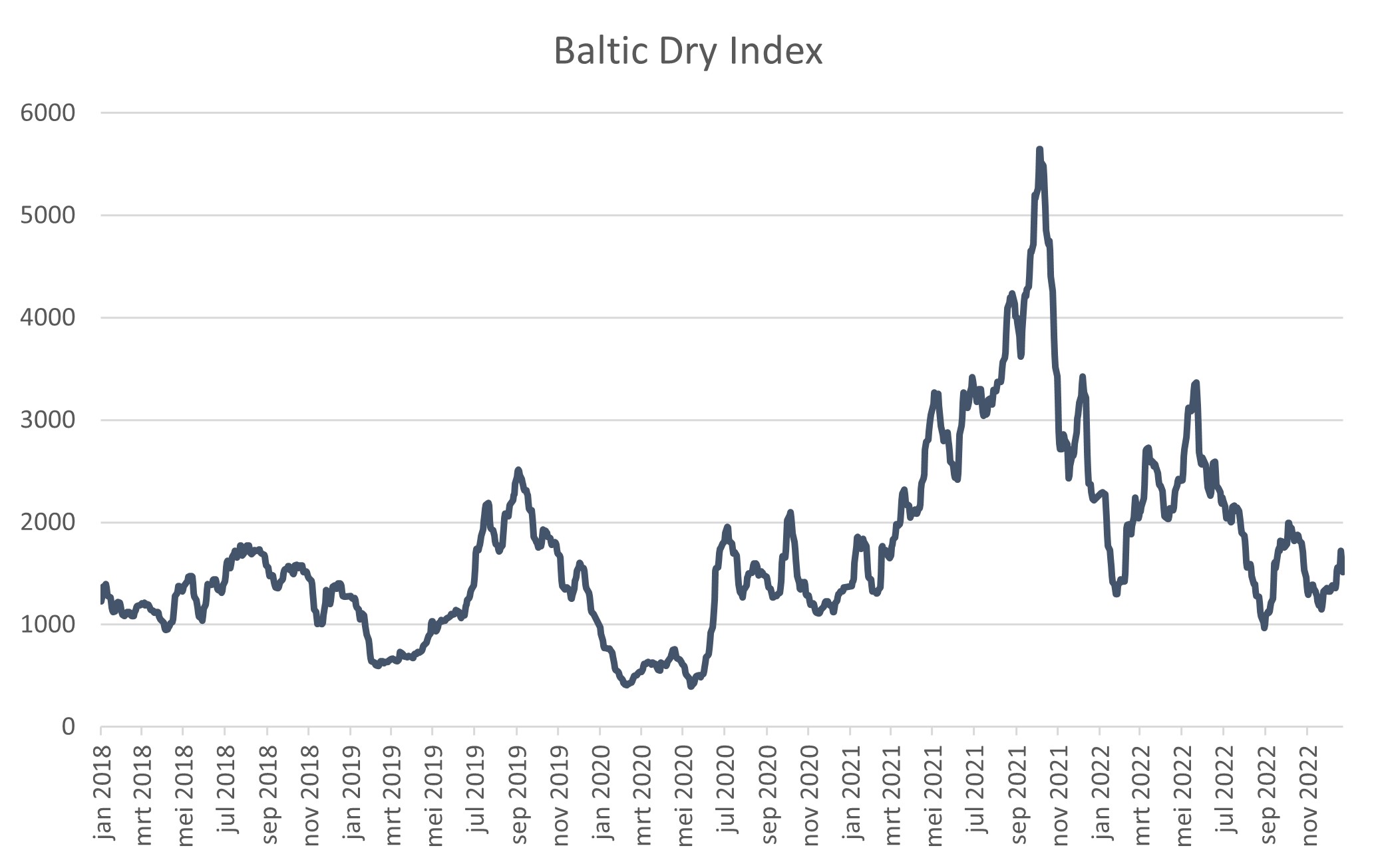

Kan de inflatie dalen? Jazeker, de reeds ingezette matiging van prijzen zal doorzetten. De recente daling in energieprijzen zal weldra zichtbaar worden in de officiële inflatiecijfers. Kijkt u ook eens naar het onderstaande plaatje van de prijzen van containervervoer. China gaat steeds meer open, de disruptie in aanvoerlijnen is voorbij en de wereldhandel koelt af. Iets anders is of partijen die lagere transportkosten ook echt gaan doorrekenen in lagere prijzen in het eindproduct… of dat men toch stilletjes de marges ophoogt?

Prijzen containervervoer sinds 1 januari 2018 incl. pandemie

5.

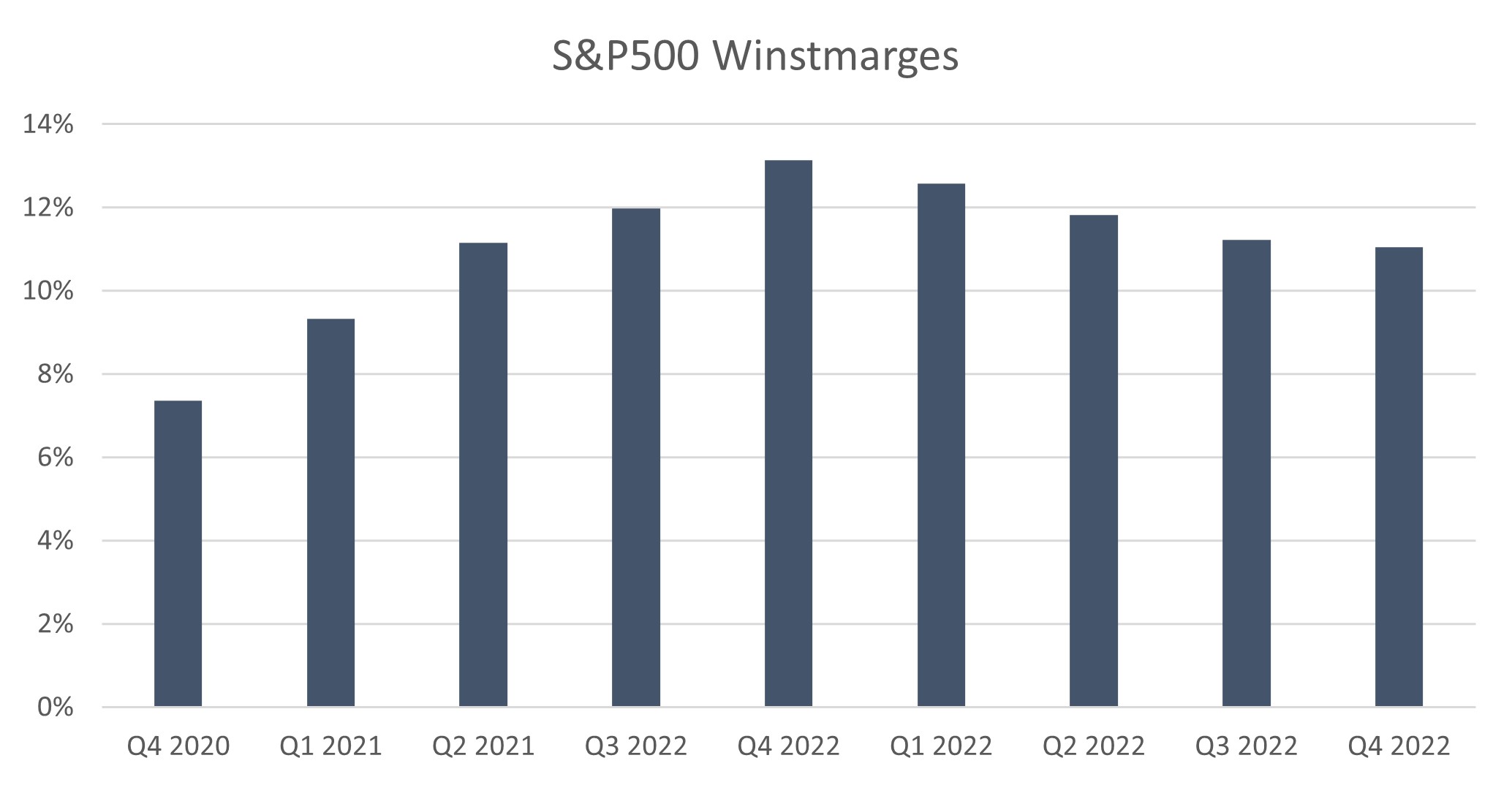

Dan die recessie- en winst-angst: ik vrees inderdaad dat deze wens niet uit gaat komen. Centrale banken trekken de teugels nog verder aan, bang als zij zijn te soft over te komen en een tweede ronde van inflatie over zich af te roepen (hun pijnlijke fout in de jaren ’70). Tegelijkertijd kampt het bedrijfsleven al met te grote voorraden, bang als men was te weinig geleverd te krijgen, terwijl de consument maar bleef bestellen. Die laatste is intussen stilgevallen: hoge energieprijzen noopte hem of haar het wat rustiger aan te doen. En zo komen winstmarges onder druk: bedroeg deze in de VS nog 13% in Q4 2021, een jaar later is deze gedaald tot 11%.

Ontwikkeling winstmarges in de VS

6.

Maar armoe is nu ook niet troef: de krappe arbeidsmarkt leidde tot flinke loonsverhogingen. Bovendien gooien overheden er ook flink wat belastinggeld tegenaan om het inflatieleed van de burger te verzachten. Misschien blijft het dus bij een milde recessie, maar dan moeten centrale banken het niet te gek gaan maken met die renteverhogingen. Want het bedrijfsleven, vooral de grote tech-bedrijven, snijdt inmiddels flink in haar banenbestand.

7.

Lagere rentes? Uit het bovenstaande begrijpt u dat ik niet overtuigd ben van het uitkomen van deze wens. In 2022 was de belegger op dit punt al veel te optimistisch. Centrale banken doen er nu alles aan om te voorkomen dat dit in 2023 niet nog eens gebeurt. Voorlopig gaan zowel Fed als ECB door met renteverhogingen, tot circa 5-5,5% respectievelijk 3-4% voor de geldmarkttarieven. Ze willen vooral dat de arbeidsmarkt afkoelt en de loon-prijsspiraal wordt doorbroken. Lange rentes schoten in december al omhoog om aan die nieuwe realiteit te wennen. Maar nog steeds zijn bovengenoemde korte rentes nog niet ingeprijsd. We blijven hier dus voorzichtig.

8.

Lagere begrotingstekorten lijken er vrijwel nergens in te zitten. Overheden spenderen naar het een lieve lust is, maar komen er geleidelijk achter dat geld nu niet meer gratis is. Zo steeg onze 10-jaars-rente het afgelopen jaar van 0 naar 2,9%. In de VS ging deze van 1,3% naar 3,9% en in Italië zelfs van 1,2% naar 4,7%. Je zou dan denken dat men zich wel even gaat bedenken bij de volgende ‘spending spree’, maar het lijkt erop dat politici vooral het verleden omarmen: in de pandemie was dit toch ook een fijne oplossing?

9.

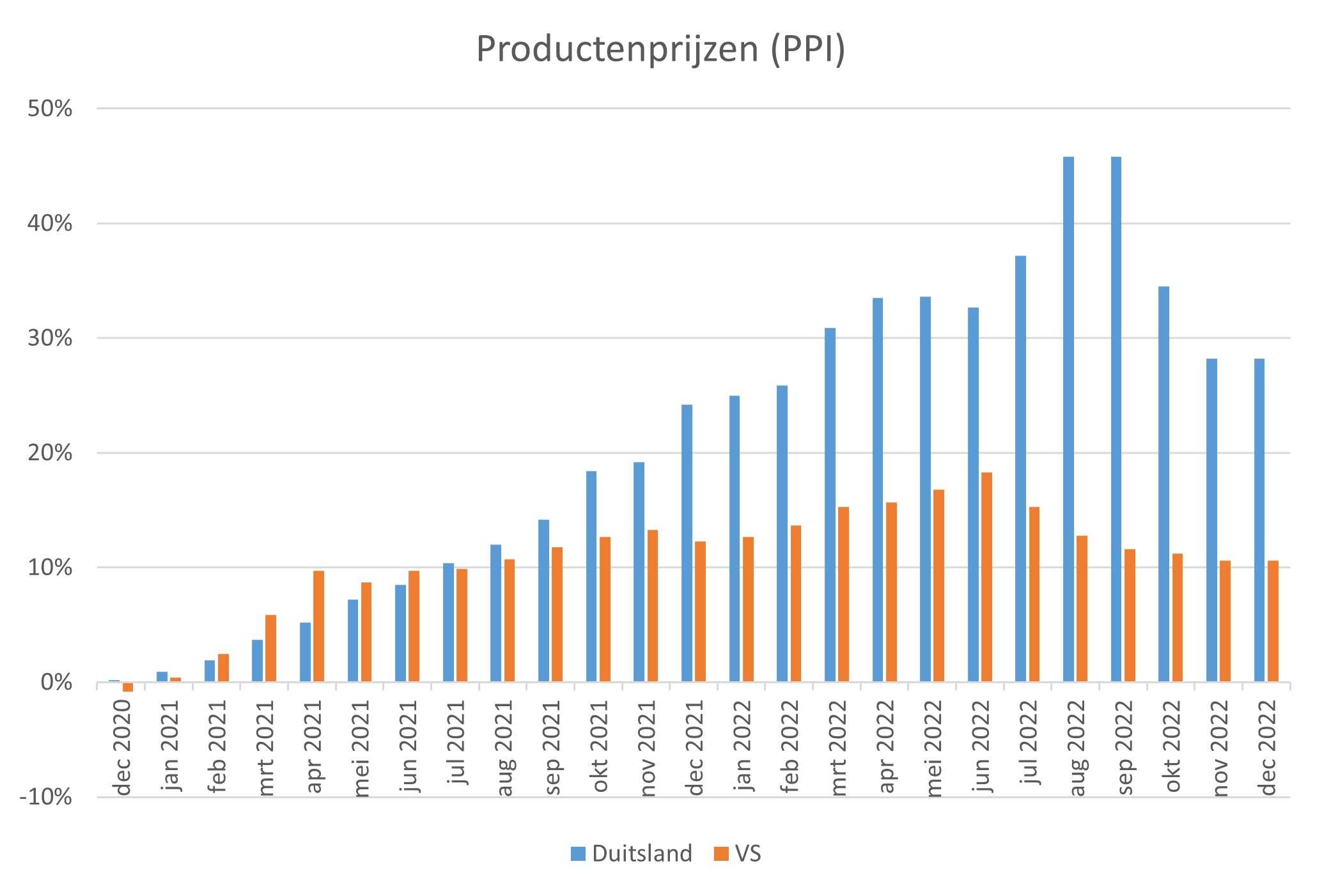

Stijgende beurzen? Dat zou voor de afwisseling ook eens leuk zijn. Welke ingrediënten heb je daarvoor nodig? Op dalende rentes, als stimulans voor de beurs, kunnen we niet direct rekenen, maar hoe zit het met de bedrijfswinsten? En met stimulansen vanuit de overheidsuitgaven? Met die laatste zit het wel goed, al loopt het bedrijfsleven wel het risico op een hogere winstbelasting. Tegelijkertijd lijken analisten, zoals zo vaak, te optimistisch met hun winstschattingen voor het nieuwe jaar. Met de portemonnee van de consument gaat het redelijk goed, nu gedeeltelijke prijscompensatie in de lonen en via subsidies verlichting bieden. Tot slot is er nog de PPI, de Producer Price Index, kortom de input-kosten voor het bedrijfsleven.

PPI index in de VS en Duitsland sinds 1 januari 2021

De daling van deze index wijst op enige troost voor de winstmarge, die niettemin al enige tijd onder druk staat (zie punt 4 hierboven). Ik houd het er maar op dat het nog even lastig blijft voor de beurs, mede door die verdere renteverhogingen. Later dit jaar is dat gestopt en is ook de kans op vredesbesprekingen weer wat groter geworden.

10.

Ik geef toe, deze wens is een klimatologisch zwaktebod, dat voortkomt uit een oud, romantisch winter-ideaal. Het is nu zo’n 10 graden op de Alpenweiden in Europa, waar je vaak nog mountainbikes krijgt aangeprezen in plaats van ski’s. De helft van de 120.000 wintersportarbeiders in Frankrijk zou niets te doen hebben. Deze trend is not your friend. Kun je een wintervakantie nog wel echt plannen? Kerstmis is nu steeds vaker te vroeg en de krokus komt steeds vaker te laat. Het winterseizoen zal dus steeds korter worden, in alsmaar hogere gebieden. Die krijgen straks bijna alle klandizie, beneden zal het wintertoerisme praktisch uitsterven. En alleen het hoge Noorden biedt nog garanties voor een witte Kerst.

Asset allocatie

Het jaar 2022 zit erop: in de laatste maand brachten we onze inmiddels licht overwogen positie in aandelen terug naar neutraal. We namen daarbij afscheid van onze tracker in OG-aandelen, die we begin oktober vrij goedkoop op de kop hadden getikt. Maar structureel blijft er hier tegenwind, zowel in de vraag naar winkels als naar kantoren. Want meer mensen werken gedeeltelijk thuis en dat is een trend, die ook in 2023 aan zal houden.

Met december sloten markten het jaar in dezelfde stijl af zoals ze dat het hele jaar al deden, in mineur. Maar we troosten u en ons met de gedachte dat we meestal minder in mineur waren dan het marktgemiddelde. De grootste bijdrage hieraan kwam van illiquide beleggingen, voor zover cliënten ons dit toestonden. Met name Infrastructuur en Private Debt lieten zelfs in absolute zin positieve resultaten zien.

Die outperformance is echter niet onze enige ambitie voor 2023. Natuurlijk willen we het beter doen dan de markt, maar we hopen u ook in absolute zin vooruitgang te bieden. Dat is nog steeds een uitdaging, maar de kansen erop lijken voor 2023 wel een stuk beter dan voor 2022.

Ik wens u in elk geval een gezond nieuwjaar toe!

DOOR: WOUTER WEIJAND, Chief Investment Officer