De strijd tussen bull en bear is de bekende metafoor voor het sentiment op de aandelenbeurs. Lang waren de beren aan de winnende hand. Geholpen door fors stijgende inflatie en rentes werden beurzen afgestraft en vooral afgewaardeerd. Dat was de 1e fase van de strijd, waarbij de historisch hoge koers/winst-verhoudingen, vooral in de VS, terugkeerden naar meer gemiddelde niveaus.

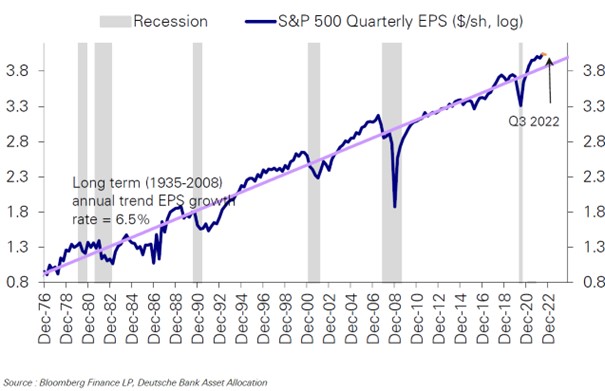

De 2e fase van de strijd tussen bulls en bears lijkt een stuk spannender. De sterk gestegen rente en inflatie maakt de kans op een recessie groter. Daardoor zouden bedrijfswinsten wel eens kunnen dalen. Met name de grote Amerikaanse Tech bedrijven lieten de afgelopen weken al tegenvallende resultaten zien. Niettemin zijn de verwachte bedrijfswinsten in 2022 maar met circa 10% naar beneden bijgesteld. In een recessie dalen die echter vaak met 20-30%.

Hoeveel daalt de winst in een recessie?

Zitten we ondertussen niet al in een recessie? Energie-intensieve bedrijfstakken hebben het bijltje er al vaak bij neergegooid. Aluminium- en zinksmelterijen bijvoorbeeld, die meer betaalden voor hun energierekening dan dat hun eindproduct zou gaan opleveren. Ook tuinders schaalden al vaak hun productie af en menige bakkerij moest haar deuren sluiten.

Toch is er ook iets uitzonderlijks bij deze recessiedreiging. Een overheid, die royaal met geld strooit, bijna wereldwijd, om vooral burgers te ontzien in deze malaise van prijsstijgingen. Ik schreef u vorige maand al over dat vermeende gratis geld, dat natuurlijk helemaal niet bestaat. Het wordt gewoon geleend. Volgende generaties zullen dat moeten ophoesten, maar nu helpt het wellicht om die recessie te verzachten of wat uit te stellen. Daarbij is de arbeidsmarkt nog steeds overal krap. Loonstijgingen kunnen, zij het vertraagd, de pijn bij de burger iets verlichten. Bedrijven moeten dus betalen, maar kunnen zij ook hun prijzen verhogen?

Unilever meldde afgelopen week dat zij de hoogste prijsverhoging uit haar geschiedenis had weten door te voeren: zo’n 12% in het derde kwartaal ten opzichte van een jaar geleden. Ook Nestlé boekte flinke resultaten op dat terrein. De supermarkten hebben dit blijkbaar moeten slikken. Niet elk bedrijf maakt echter voor de consument essentiële goederen. Zo zijn er al behoorlijk wat meubelwinkels in de problemen gekomen, nu de huizenmarkt afkoelt en dus ook het aantal verbouwingen en verhuizingen afneemt. Het zijn vooral de grote uitgaven, die de consument uitstelt. Eerst moet de energierekening worden voldaan.

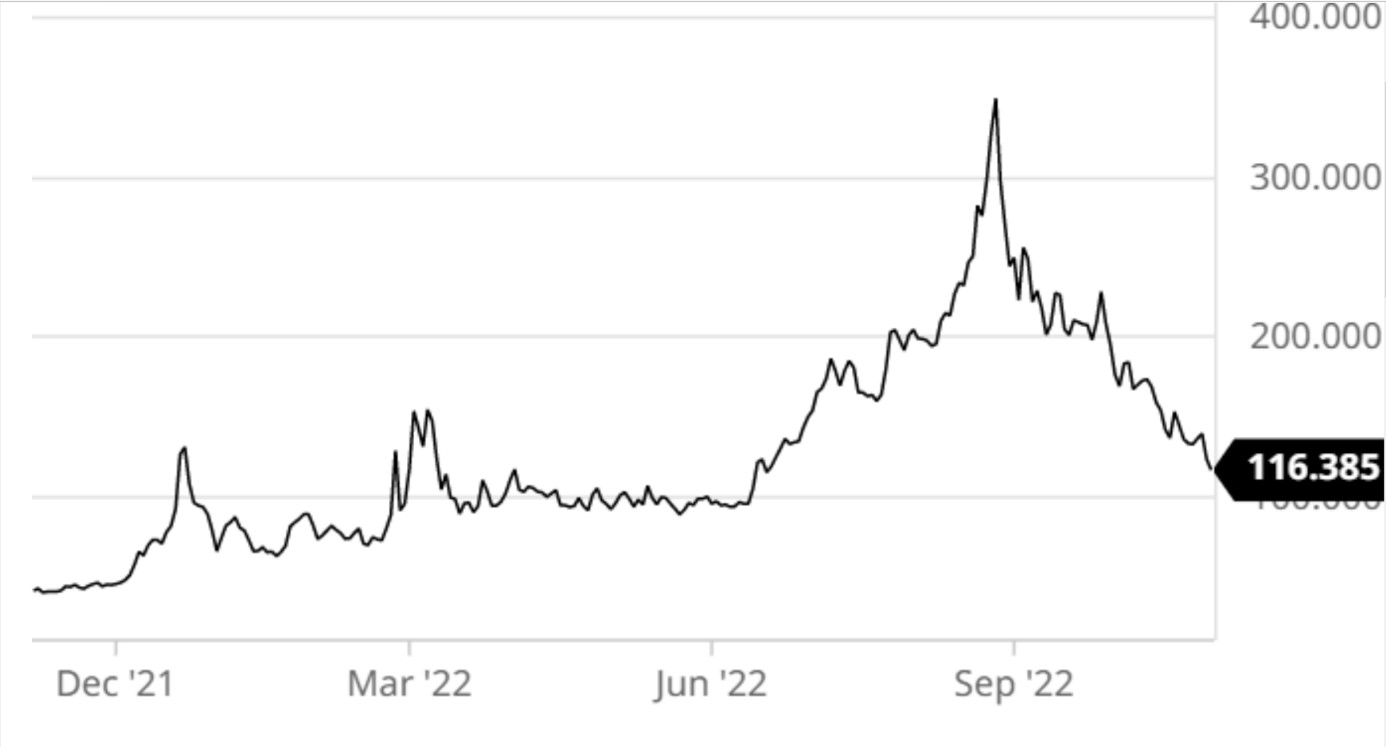

Gasprijs per megawatt-uur in euro

Is die energiemarkt nog steeds een gevaar voor de economische groei? U weet wellicht dat we inmiddels een overschot aan gas hebben in Europa en dat de gasprijs de afgelopen maanden door 3 is gegaan. De herfst is de nieuwe zomer geworden en ons gasverbruik kromp sowieso al. We gaan dus de goede kant op, al maken veel deskundigen zich nog zorgen over de winter van 2023-24. Toch lijken prijsdalingen voor consumenten in de loop van 2023 waarschijnlijk en dat zal ook meteen het einde van die torenhoge inflatie betekenen… die in oktober in Nederland nog altijd 16,8% bedroeg. Het Europese cijfer schommelt nog steeds rond de 10-11%.

Gaan de bulls het met die daling van energieprijzen straks winnen van de bears? Dan moeten ze wel de centrale banken achter zich hebben staan. Voorlopig zijn deze juist bang te vroeg het monetaire beleid te versoepelen. Eerst lijkt de Fed de rente nog naar 5% te brengen het komend voorjaar. De ECB is wat later begonnen met renteverhogingen en lijkt pas komende zomer een renteniveau van 3-3,5% te halen. Centrale banken zijn met name bang dat de loon-prijsspiraal de inflatieverwachtingen bij burgers en bedrijven hebben verankerd.

De strijd tussen bulls en bears is er dus een geworden tussen werknemers en werkgevers en tussen bedrijven en consumenten. Wie staat het sterkst om zijn inkomen of winst overeind te houden? Centrale bankiers lijken te denken dat een winstdaling nodig is om bedrijven tot ontslagen te dwingen en zo de arbeidsmarkt te verruimen en de loonstijging af te remmen. En dat het dus langer duurt voordat zij weer ‘omgaan’ en de rente weer kunnen verlagen.

Misschien is het voor de beurs al voldoende als men weet tot welk niveau de centrale banken de rente zullen laten stijgen. Dus waar “the buck stops”. Want dan kunnen marktpartijen zich daarop instellen, bij hun investeringsplannen en bij de waardering van al hun assets. Ondertussen kan die inflatie dan geleidelijk terugglijden naar 4-5% in de VS en wat lager in Europa. Dat is de soft landing, waarop de bulls hopen, zonder een flinke recessie, zonder een forse winstdaling dus.

Wat deden wij in de portefeuille in oktober? Eind september heerste alom pessimisme en koersen van zowel obligaties als aandelen daalden fors. We besloten begin oktober, net als eind juni, tegen dit sentiment in te gaan en onze onderweging in aandelen te neutraliseren. We kochten vooral aandelen wereldwijd bij. Daarnaast namen we een positie in Europese vastgoedaandelen, die dit jaar met circa 46% waren teruggevallen. Dat leek ons toch wat overdreven.

Nu staan we dus op neutraal terrein, tussen de bulls en de bears in. We zien nog altijd veel pessimistische marktpartijen, die in deze rebound – is het opnieuw een bear-market rally? – wellicht geneigd zijn hun shorts in te dekken. Zonder de echte overtuiging dat al het leed nu echt is geleden.

Dat geldt voor ons met name voor obligaties, die de afgelopen maand weer eens opveerden. De 10-jaars rente in Nederland daalde even van 2,75% tot 2,25%, maar dat lijkt ons slechts een tijdelijk verschijnsel. Pas bij 3,5-4% zouden we ons neutraal willen positioneren. Voor High Yield obligaties, met een rente van inmiddels circa 10%, ligt dat anders. Hier is al een flinke buffer in de rente ingebouwd, als de kredietwaardigheid van bedrijven inderdaad verslechtert.

Samengevat, als iedereen een boel beren ziet, sluiten wij ons eerder bij de bulls aan. Nu houden we beide even op een afstand. Het is nooit leuk om door een van beide kuddes te worden overlopen. Vanaf de zijlijn loeren we verder op kansen. Noem het een passief moment in wat wellicht het meest actieve jaar uit ons bestaan is.

DOOR: WOUTER WEIJAND, Chief Investment Officer