Inflatie en rente

Als er geen inflatie is, is de rente laag en mogen aandelen best flink geprijsd zijn. Maar als de inflatie zou toenemen en daarmee de rente doet stijgen, wordt het een ander verhaal voor aandelen. Dat is de kern van de huidige discussie op financiële markten. Maar waar zou die hogere inflatie, na bijna 40-jaar dalende en lage inflatie, vandaan moeten komen?

Overheden en centrale banken hebben de monetaire en fiscale kraan nog altijd wijd open staan om de pandemie economisch te bestrijden. Maar doen ze straks niet te veel? Het nieuwe noodsteunpakket van president Biden is met $1.900 mrd te groot, zei oud-Fed- voorzitter Larry Summers: geef geld aan diegenen, die het echt nodig hebben en besteed de rest aan infrastructuur, vindt hij. Werp een blik op de elektravoorziening, op de wegen en bruggen in het land, en je weet genoeg.

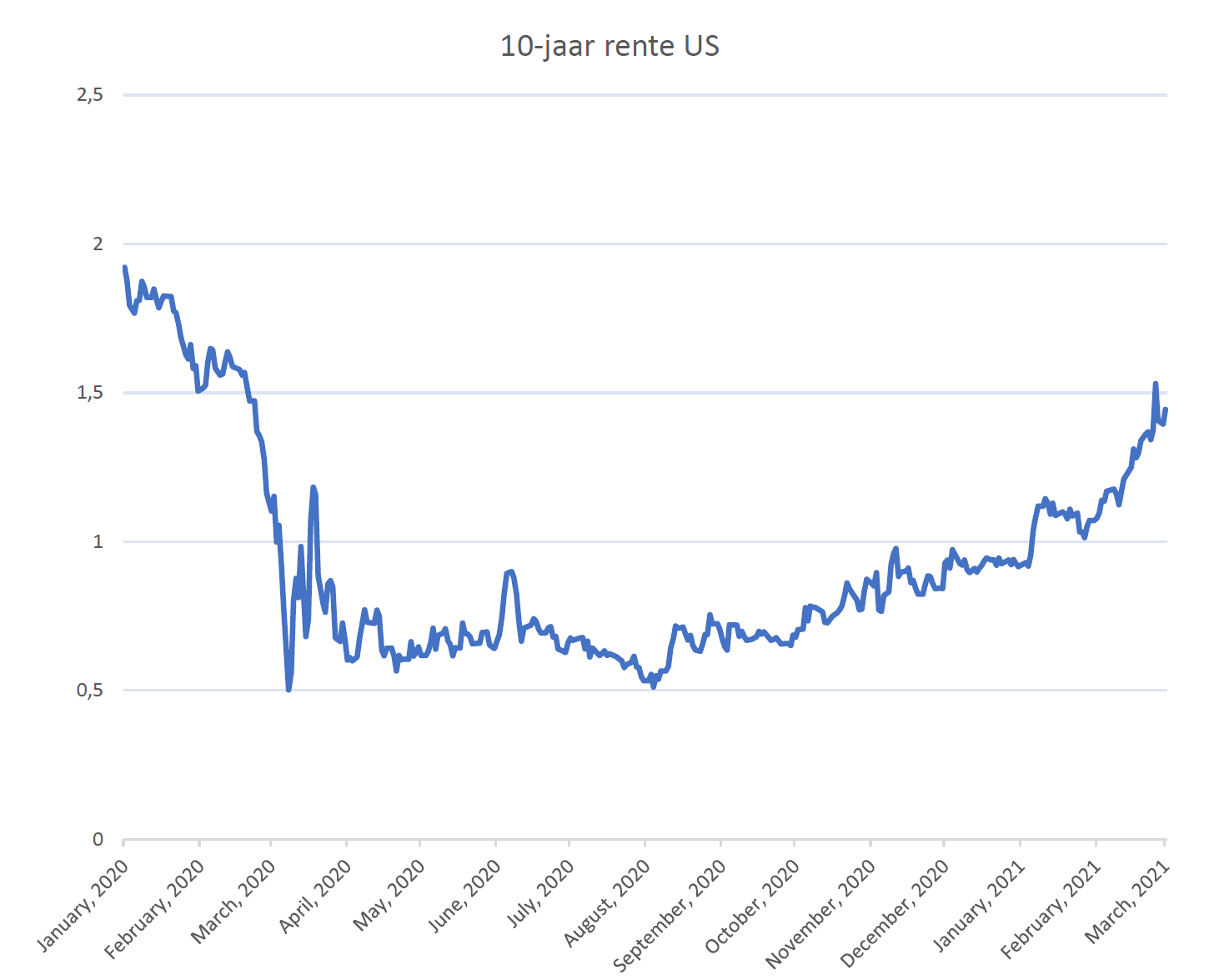

Er komt een enorme stimulans aan, de grondstofprijzen stijgen al maanden en de lange rente stijgt. Met de enorme uitgifte van schuldpapier in het vooruitzicht, begonnen beleggers in Amerikaanse staatsleningen de laatste weken steeds meer te aarzelen. Producentprijzen bleken in januari opvallend gestegen. Fed-voorzitter Powell probeerde de markt gerust te stellen: als er al inflatie zou komen, zou het tijdelijk zijn en hij zag de komende 2 jaar geen reden de rente te verhogen. Maar kon de Fed wel zo ver vooruitkijken, met al die stimuli, waar ze zelf ook zo hard aan meedoet? De markt vertrouwde het niet. Recente veilingen van staatspapier werden een mislukking en zo steeg de rente plots scherp.

En hoe verdisconteer je de waarde van toekomstige cashflows op de aandelenmarkt? Precies, met de rente op staatsleningen, de discontofactor bij uitstek. Cashflows die nog ver in de toekomst liggen worden harder geraakt door een rentestijging dan cashflows die je morgen binnenkrijgt. Daar maakt een rentestijging immers niets meer voor uit. De waarde van groeibedrijven, met grotere cashflows in de (verre) toekomst, wordt hier dus harder door geraakt. Sterk cyclische bedrijven die binnenkort wellicht door al die stimuli een winstherstel kunnen laten zien, worden maar beperkt door een rentestijging getroffen. Hiernaast kunnen banken en verzekeraars juist meer geld verdienen als de rente eindelijk zou stijgen. Maar voor de markt als geheel zijn flinke en plotselinge rentestijgingen zelden een feest. Vandaar deze discussie, die nog wel een tijd zal aanhouden.

Lage rente als basis voor hoge waarderingen?

Zelfs na de correctie op de aandelenmarkt eind februari was de afgelopen maand nog steeds positief voor aandelen. Obligaties daalden flink in koers. Hier waren we al langere tijd onderwogen, met een grote nadruk op korter lopende leningen. Een 10-jaars rente rond of zelfs onder de 0% leek en lijkt ons op langere termijn niet houdbaar. In Nederland hebben we nu alleen nog maar de stap van -0,60% naar -0,25% gemaakt. Slechts de 30-jaars rente is nu pas echt positief geworden met +0,20%. En ja, zoiets zal binnenkort consequenties hebben voor de hypotheekrente, daar ontkom je moeilijk aan.

“To be inflated or dis-inflated”, dat geldt voor menige ballon, die dankzij die lage rente wellicht te veel is opgeblazen. Daar moeten we alert op blijven. Dat juist jonge, onervaren beleggers zich in grote getalen naar de beurs hebben bewogen het afgelopen jaar en dat zich daar nogal speculatieve taferelen hebben afgespeeld (zie mijn eerdere nieuwsbrieven hierover), is zorgelijk maar niet doorslaggevend. Uiteindelijk zullen we ons moeten schikken naar de moeder aller markten, zoals ze wel eens genoemd wordt, de Amerikaanse obligatiemarkt. Daar piekte de 10-jaars rente nu even op 1,6%…, maar pieken? Nee, zo kan je dat toch niet noemen na een stijging van 1% in circa 1 jaar vanaf de bodem.

Maar u begrijpt zo wellicht ons enthousiasme voor zeer kortlopende trade finance/factoring. De onderliggende leningen hier hebben een looptijd van 60-90 dagen met een streefopbrengst van 4-5% per jaar. Niet rentegevoelig, maar wel illiquide trouwens. Na aanvang dien je minimaal 1 jaar belegd te blijven, maar 4-5% klinkt toch anders dan -0,5% voor de liquide middelen die we aanhouden. Juist omdat we dat lange renterisico niet wilden en willen.

Rente en inflatie: van deze grote thema’s zijn we voorlopig niet af. De pandemie gaf die decennia lange rentedaling het laatste zetje verder omlaag. Maar met de groeiende vaccinatie komt er wellicht economisch licht aan het eind van de tunnel. Wellicht komen we daarmee ook aan het einde van de rentedaling en moeten we ons gaan instellen op een geleidelijke normalisering van rentes. Die trouwens nog vele jaren zal vergen maar onderweg wel wat ballonnetjes kan doorprikken.

Want al vonden we menige asset class al stevig geprijsd, we konden altijd nog wijzen op die extreem lage rente om die waardering te rechtvaardigen. Centrale banken zullen korte rentes langer laag houden, maar als de lange rente oploopt, bij toenemende inflatie-verwachtingen, dan valt deze belangrijke rechtvaardiging van hoge aandelenkoersen weg.

En wanneer moet je daar actie op ondernemen? Straks, als de groei herstelt, de inflatie toeneemt en centrale banken moedig zullen roepen dat zoiets niets is om je zorgen over te maken….? Liever “safe than sorry” is onze keuze en dus bouwen we nu vast wat aandelenexposure af. Ook zullen we de looptijd van onze obligatie-exposure verder verkorten. We vaccineren de portefeuille dus een beetje tegen inflatie en de eerste prikken zijn hiermee gezet.

Ondertussen hopen we dat u in goede gezondheid, met of zonder prikken, van het voorjaar kunt genieten!

DOOR: WOUTER WEIJAND, Chief Investment Officer