Heeft u ooit normale financiële markten meegemaakt, en zo ja, hoe was dat? Misschien zegt u dan: “jawel, hoor, ik weet nog toen rentes 4% bedroegen en beurzen een koers/winst-verhouding hadden van 12-14. Bij een matige groei en een inflatie van 2%…. zonder oorlog of pandemie wel te verstaan.

Dat lijkt alweer lang geleden. Lang voordat centrale banken er een potje van maakten en ons overspoelden met geld en met veel te lage rentes. Toen velen zich voorbijliepen op de beurs en huizenmarkten oververhit raakten. Natuurlijk zien we beide markten ‘graag’ normaliseren, maar of dat zonder horten of stoten gaat? Mei was opnieuw een zeer volatiele maand, met veel angst en beven, met name voor obligatiemarkten, voor groeiaandelen en alle meer speculatieve marktsegmenten.

Op koopjesjacht

Toch hebben we voor het eerst sinds november serieus op koopjes gejaagd. Niet omdat de oorlog weldra voorbij zou zijn en de gevreesde tekorten aan olie, gas en graan als sneeuw voor de zon zouden verdwijnen. Dus ook niet omdat de angst voor inflatie en renteverhogingen plots zou wegebben. Of dat de vrijwel mondiale krapte op arbeidsmarkten achter de rug zou zijn en de loongroei zou afnemen? Ook niet omdat het tanende consumentenvertrouwen ineens een boost zou hebben gekregen. De burger ziet zijn reëel besteedbaar inkomen immers dalen. Dus, nee, feitelijk valt er nog weinig te juichen.

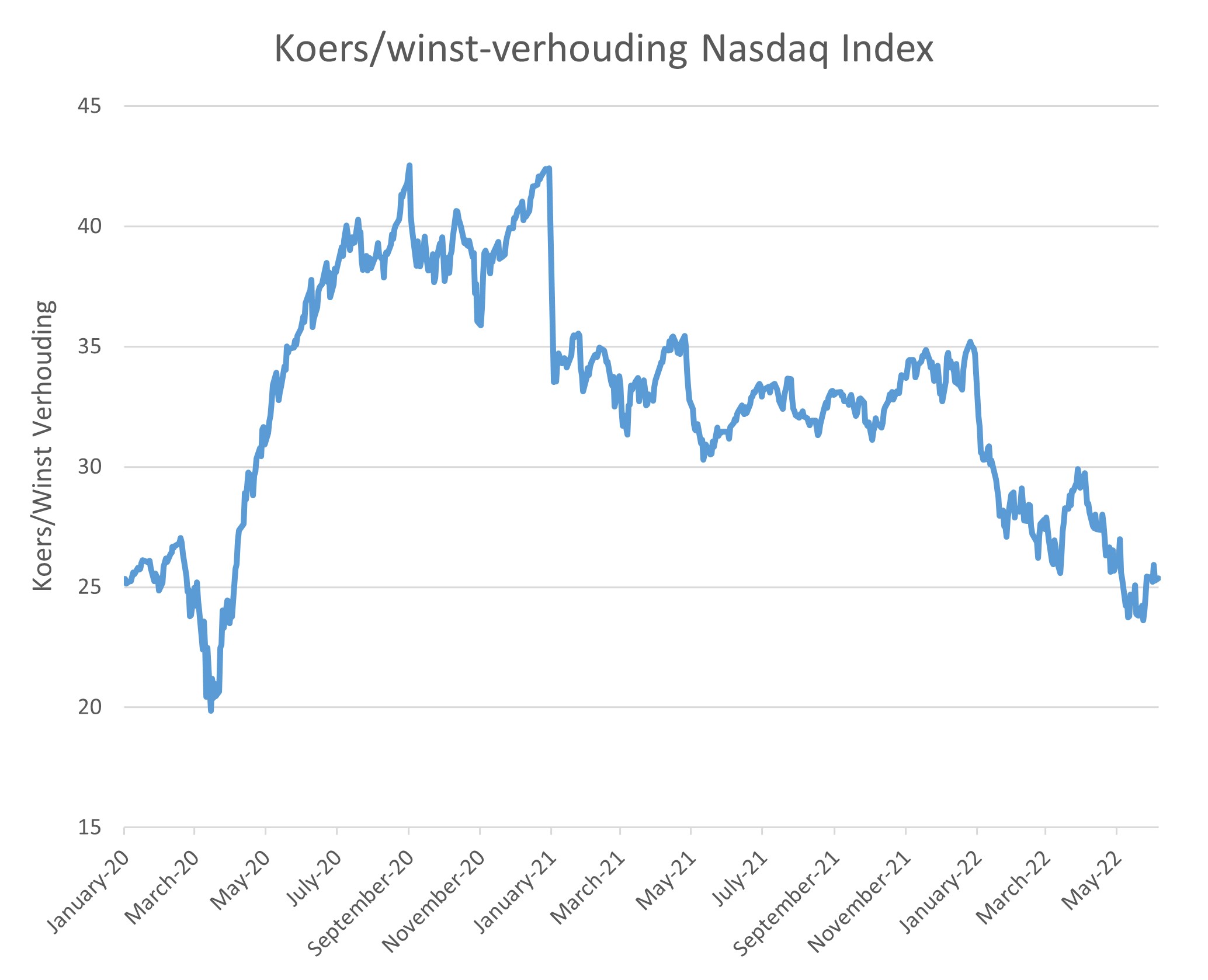

Maar waarom hebben we dan toch onze onderweging in aandelen gehalveerd? De crux zit ‘m in de waardering van aandelenmarkten en de capitulatie door beleggers halverwege mei, die beurzen toen met procenten tegelijk omlaag duwden. Kijkt u hieronder even mee hoe de meest gehavende beurs, de Nasdaq, met al zijn groeiaandelen, qua waardering terugviel.

Wij kochten een tweede tranche aandelen in een wereldwijd Thema-groeifonds, waarover we u eerder berichtten. Verder kochten we ook Europese aandelen bij. We deden dit vanuit kasmiddelen, waarvan we genoeg voorhanden handen.

Natuurlijk, zult u zeggen: op die gedaalde koersen kon je reageren, maar wat wisten we eigenlijk van die bedrijfswinsten? Als die ook zouden dalen, zouden die koers/winst-verhoudingen immers niet omlaag komen en aandelen niet aantrekkelijker worden? Want inderdaad, allerlei bedrijven, ook in de technologiesector, toonden de laatste tijd op z’n minst aarzelende winstcijfers. De economische groei vertraagt, stagneert zelfs in sommige regio’s, maar in het algemeen is van winstdalingen nog geen sprake.

Risico stagflatie nog niet geweken

Vorige maand schreef ik u zelfs over stagflatie en dat gevaar is nog zeker niet geweken zolang deze droevige oorlog voortduurt. Want hoewel de OPEC meer olie gaat produceren, lijkt dat onvoldoende om het gemis van Russische olie te compenseren. Ook een deal met Iran lijkt nog ver weg. Voorlopig lijkt de oliemarkt nog krap te blijven. Bovendien sluit Rusland de gaskraan af voor steeds meer landen.

Centrale banken kunnen bovendien doorschieten in hun beleid van monetaire verkrapping om die inflatie te beteugelen en ons van de regen in de drup helpen, richting een recessie. Maar daarvoor is het nu nog te vroeg. Met deze nog altijd zeer lage rentes knijp je de wereldeconomie niet zomaar af. China, de grootste werkplaats van de wereld, was daarbij in haar coronavrees lange tijd een knelpunt, maar gelukkig haalt men hier nu de economie van het slot.

Huizenmarkten gaan wereldwijd afkoelen

Waar dat monetair afknijpen al wel effect lijkt te sorteren is op de huizenmarkt. Zowel in de VS als Europa is de hypotheekrente veelal verdubbeld het afgelopen half jaar. Dat begint toch wel voelbaar te worden. Een afkoeling van de zeer arbeidsintensieve huizen- en bouwsector schept ruimte in de compleet droog gekookte arbeidsmarkt en kan daarmee de loongroei op termijn matigen. Geheel zonder risico’s is dit beleid niet, want bij de meeste mensen zit het grootste deel van het vermogen in hun eigen huis. Als daar te grote en vooral te snelle verliezen ontstaan, kan dit gevolgen hebben voor het consumentenvertrouwen, dat toch al onder druk staat. Centrale banken moeten dus ook hier voorzichtig opereren om het risico van een te sterk afnemende economische groei te beperken.

Wij kochten dus aandelen bij en zagen koersen daarna opveren en de maand op een resultaat van ongeveer –1,5% eindigen op de aandelenmarkt. Je zou bijna denken dat er niet veel gebeurd was. Overigens zou het ons verbazen als we, gezien alle issues, ineens in rustig vaarwater terecht zouden komen. We zijn nog steeds wat voorzichtig en streven ernaar op lagere niveaus aandelen verder bij te kopen.

Op de obligatiemarkt gingen koersen ook alle kanten op, maar per saldo daalden die, door de verder stijgende rente. We blijven hier voorzichtig en voorzien een proces van enkele jaren, waarin de rente zal normaliseren. Maar wat uiteindelijk ‘normaal’ zal zijn, weten wij ook niet precies. We weten alleen zeker dat we een abnormale tijd achter de rug hebben en dat dit normaliseringsproces (geen gratis geld meer) pijn zal doen.

Negatieve spaarrentes weldra voorbij

Daar tegenover staat de opluchting dat spaarders spoedig verlost zullen worden van de huidige strafrente, al hoort u ons niet juichen bij een rente van 0%, later deze zomer wellicht. U weet dat onze ambities een stuk hoger liggen, zoals bij Private Debt en alternatieven voor obligaties in de vorm van factoring en consumer loans. Verder constateren we dat ook onze andere Illiquide producten, waaronder Infrastructuur, het goed doen met positieve resultaten dit jaar.

Tot slot: een jaar met overwegend negatieve resultaten, is dat normaal? Ja, helaas is dat zo, in deze fase van inflatie en rentestijgingen en na alle koersstijgingen van de afgelopen jaren. Maar leuk is het niet. Gelukkig daalt het gros van onze portefeuilles minder dan de benchmark, de meetlat die we met u afspraken.

Met die troost gaan we verder, op zoek naar kansen, maar nog altijd wat voorzichtig in dit onzekere beleggingsklimaat.

DOOR: WOUTER WEIJAND, Chief Investment Officer