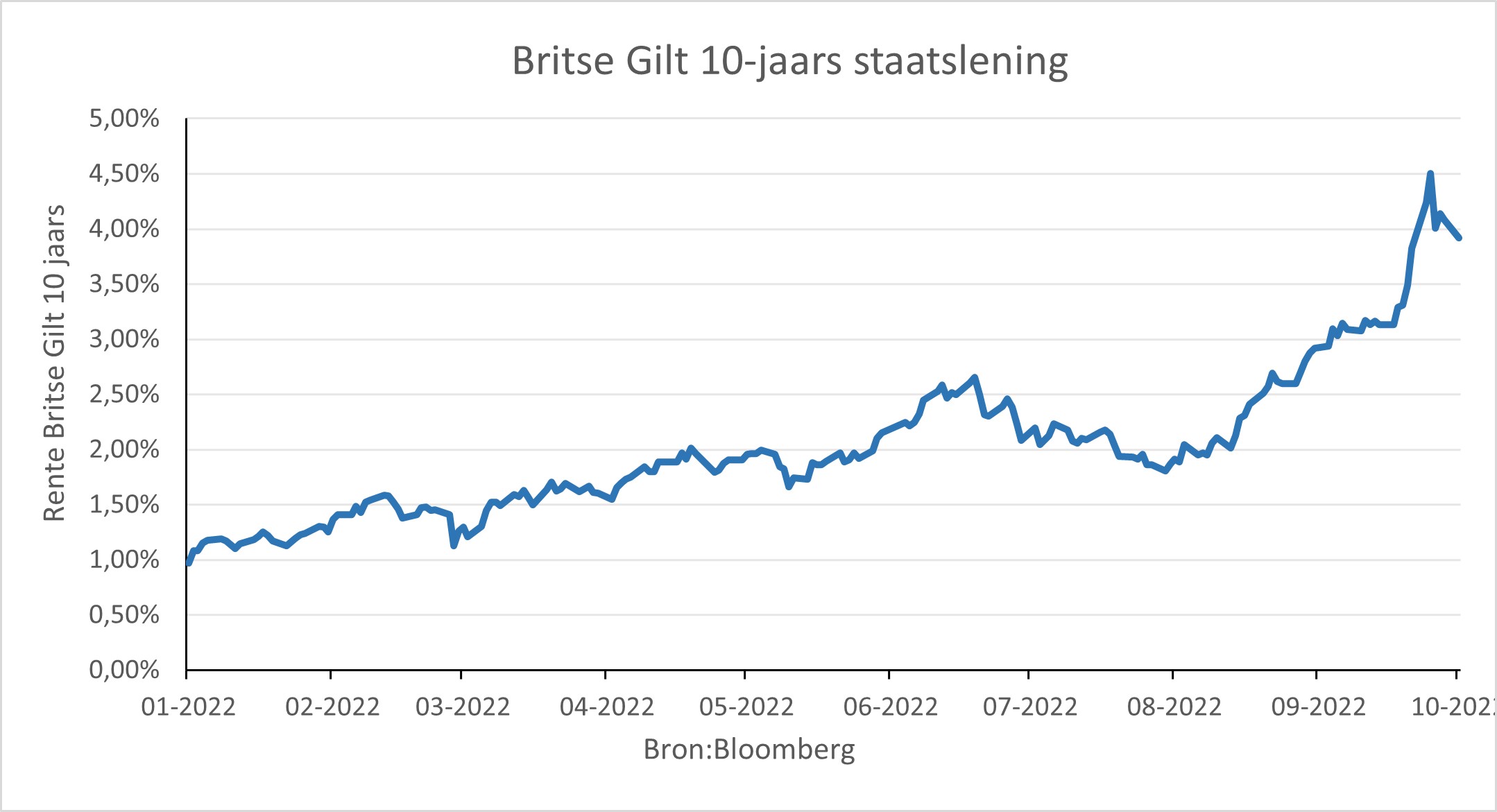

In deze spannende tijden gooien politici kolossale extra overheidsuitgaven of belastingverlagingen in de strijd om het duurdere leven voor de burger draaglijk te houden. In het Verenigd Koninkrijk liep dat eind september verkeerd af. Financiële markten schrokken zo van de aangekondigde, grove belastingverlaging, dat de rente op hol sloeg. Het gevolg was dat pensioenfondsen in het nauw gebracht werden.

De fondsen hadden deels met geleend geld lange obligatiecontracten gekocht. Deze z.g. Liability Driven Investments (LDI), bleken nu het erop aankwam vooral verliesgevende termijncontracten te zijn, waarvoor extra kapitaal bijgestort diende te worden. Kapitaal dat er soms onvoldoende was. De Bank of England moest snel ingrijpen om erger te voorkomen. Zij kondigde een extra obligatie-aankoopprogramma van 65 mrd sterling aan en kalmeerde daarmee de obligatiemarkt.

Britse lange rente

In verschillende landen hebben pensioenfondsen soms LDI-programma’s opgetuigd. Daarmee proberen ze hun toekomstige verplichtingen af te dekken. In alle landen met een Defined Benefit stelsel weten pensioenfondsen wat ze over een reeks van jaren ongeveer moeten gaan uitkeren (exclusief indexering). Daarom besluiten ze, aangemoedigd door toezichthouders, vaak een deel van geschatte uitkeringen te matchen met verwachte inkomsten uit obligaties. Omdat de fondsen dat later uit te keren geld bijna nooit in kas hebben, leent een fonds vaak een deel van die bedragen en sluit men swaps, een soort rente-termijncontracten, af om over 20-30-40-50 jaar die rente- en aflossingsstructuren te creëren.

Ook in Nederland, het rijkste pensioenland van Europa, is LDI de afgelopen 10-20 jaar gemeengoed geworden. Er staan honderden miljarden aan rente-swaps uit. Die zijn het afgelopen jaar fors in waarde gedaald. Daarop moest intussen al voor vele miljarden worden bijgestort. Over deze stille pijn voor pensioenfondsen wordt weinig geschreven. Liever laten de pensioenfondsen zich voorstaan op de gestegen dekkingsgraden, die het gevolg zijn van een hogere rente. De dekkingsgraad is met onze rekenregels immers bepalend voor hoeveel (inflatie-)indexering een pensioenfonds mag toepassen.

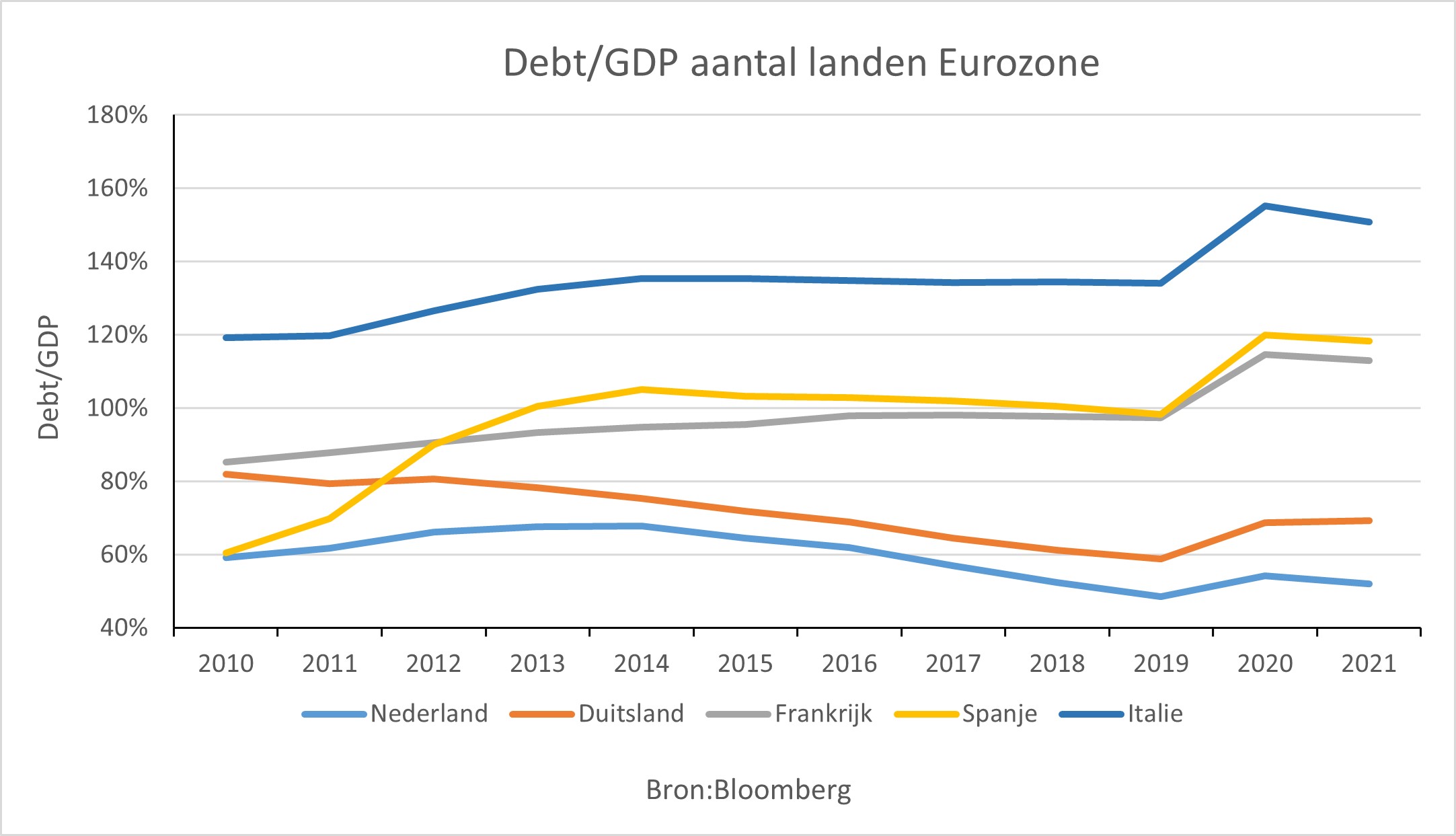

Maar wat doen politici met de overheidsfinanciën? Houden zij wel het vertrouwen van financiële markten? In Duitsland werd afgelopen week een uitgaven- en leenprogramma van 200 mrd euro aangekondigd om de prijsstijgingen van energie te neutraliseren. In Nederland wordt dit inmiddels ook al circa 25 mrd, maar dat is natuurlijk exclusief kleinigheden als het uitkopen van de boeren (25 mrd) en tal van andere, gemakkelijk gedane fiscale toezeggingen. Politici lijken nog altijd te denken dat geld bijna gratis is. In tal van Europese landen verslechteren de overheidsfinanciën in rap tempo. België, Frankrijk, Spanje, Italië, Griekenland: er komen steeds meer probleemgevallen bij naarmate de begrotingsregels (zogenaamd tijdelijk) overboord worden gegooid. Onze eurozone zal echt meer fiscale discipline moeten gaan tonen.

Staatschulden in de Eurozone

Ironisch genoeg beperkt die hoge staatschuld en de gestegen rente de mogelijkheden voor centrale banken om hun Quant Easing (QE) te verruilen voor Quant Tightening (QT). In goed Nederlands: om hun jarenlang opgekochte obligaties nu eindelijk eens van de hand te doen. Want hoe hoger de rente dreigt te worden, hoe lastiger het wordt voor pensioenfondsen. En dan merkt een centrale bank dat het makkelijker is om obligaties te kopen (rente omlaag) dan om obligaties te verkopen (rente omhoog). Reken maar dat ook de ECB de afgelopen week is geschrokken van het Britse debacle.

Overigens kent ook de ECB een beschermingswal tegen onrust op obligatiemarkten. Die wal heet TPI (Transmission Protection Instrument). In de pers werd daar al snel “To Protect Italy” van gemaakt. Immers, zou het renteverschil tussen Italië en Duitsland weer eens te hard oplopen, dan mocht de ECB weer Italiaanse staatsobligaties opkopen. Dat is wat die TPI feitelijk inhield. Weer geen afbouw dus van al die opgekochte staatsobligaties de afgelopen jaren, geen QT, maar toch weer QE. Zowel in het Verenigd Koninkrijk als in de eurozone.

Politici wereldwijd zijn jarenlang gewend, misschien wel verslaafd geraakt, aan de notie van gratis geld. Aan een centrale bank die de door hen gemaakte schulden altijd maar weer opkocht. Maar nu verliezen die staatsobligaties rap aan waarde en moeten diezelfde centrale banken flinke verliezen rapporteren aan hun politici over al die opgekochte obligaties. In plaats van de jaarlijkse winstafdracht moet nu de balans van die centrale bank worden opgepoetst met extra kapitaal. Ook dat is even wennen voor politici. Langzaam begint het tot hen door te dringen dat geld niet meer gratis is, dat er zuiniger keuzes moeten worden gemaakt. En dat ze centrale bankiers soms flink in de weg lopen: die enorme extra uitgaven zijn immers veelal inflatoir.

Toch is er ook een positieve draai aan dit verhaal. Als centrale banken beperkt worden in de omvang van hun renteverhogingen en hun plannen om opgekochte obligaties weer te verkopen, dan wordt de economische groei ook minder afgeknepen. Dat geldt ook voor de afwaardering van beurzen die vooral het gevolg was van die gestegen rente. Centrale bankiers willen echt wel streng zijn, maar als politici financiële markten dreigen te destabiliseren, zullen ze noodgedwongen soepel moeten blijven. Bovendien kan de rente dan weer wat dalen.

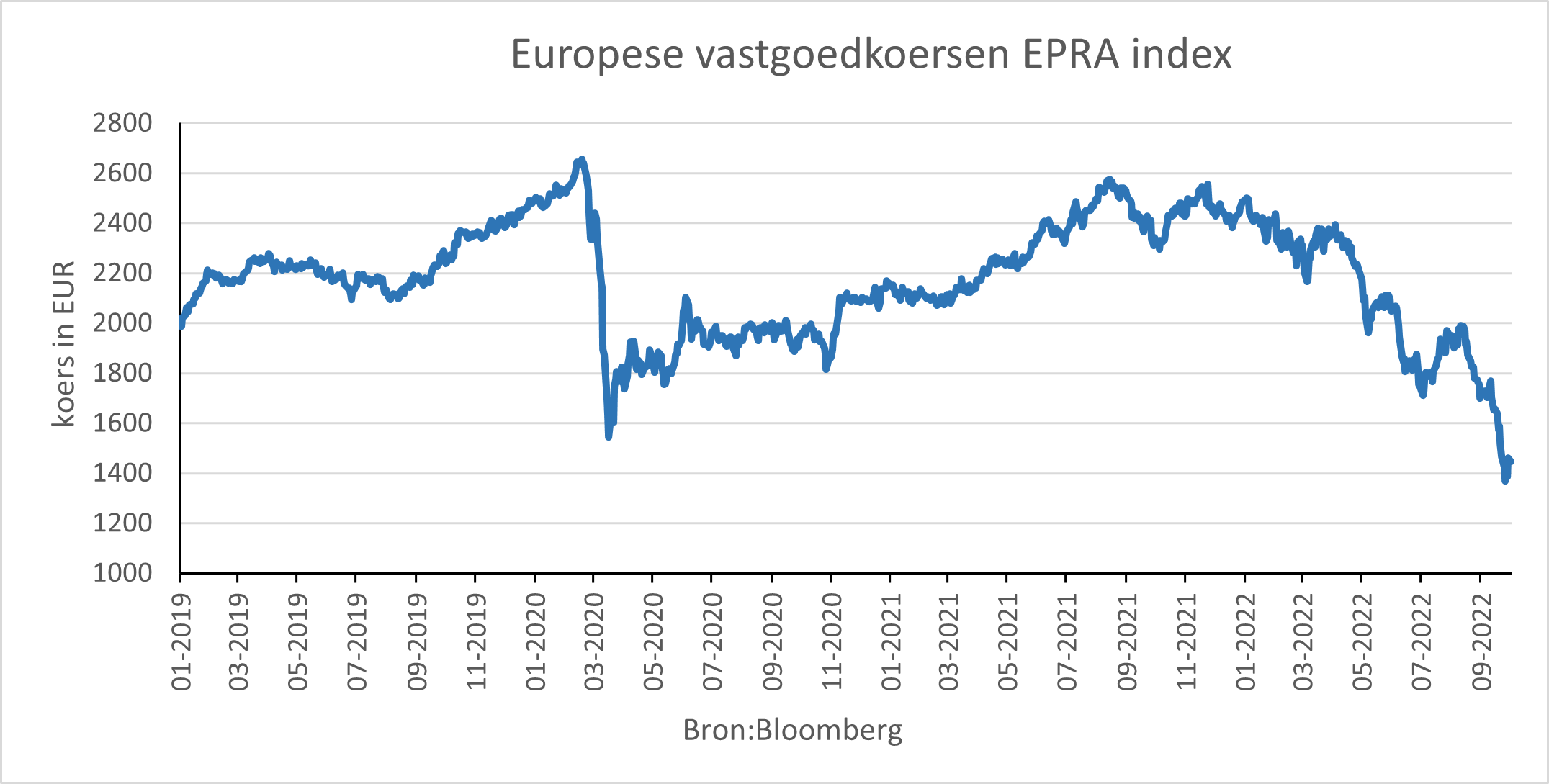

Dat is de “silver lining” die hoort bij het wolkendek van de afgelopen maand en eigenlijk het hele afgelopen jaar. Na de verlaging van het aandelenrisico in de portefeuilles eind juli en eind augustus hebben we eind september die onderweging weer gehalveerd. We kochten op lagere niveaus Europese en wereldwijde aandelen bij. Ook kochten we een positie in Europese vastgoedaandelen. Niet dat we daar plots enorm optimistisch over zijn geworden, maar de koersdaling hier dit jaar (-40%) lijkt ons wat overdreven.

Koersen Europese vastgoed-index EPRA

Ondertussen stellen we onszelf steeds vaker de vraag bij welke rente we weer lange obligaties zouden durven kopen? De afgelopen maand kwam er weer wat bij en tikte onze 10-jaars rente de 2,6% even aan. Ten tijde van het schrijven van deze nieuwsbrief was daar trouwens nog maar 2,1% van over. En hoe indrukwekkend is dat bij een Europese (laat staan Nederlandse) inflatie van circa 10% of meer? Laten we hopen dat centrale banken de inflatie omlaag krijgen tot circa 4-5%. Misschien dat dan de lange rente weer circa 4% bedraagt. Daaronder lijken lange obligaties ons op dit moment niet aantrekkelijk. We houden het nog maar even bij Private Debt, diverse vormen van Alternative Fixed Income en onze Real Assets, zoals Infrastructuur. Dat is trouwens geen gratis geld, integendeel, U krijgt daar gelukkig een flinke vergoeding voor in de vorm van rente en dividend.

DOOR: Wouter Weijand, Chief Investment Officer