Twee maanden zijn we inmiddels op weg in het nieuwe jaar: 1 maand van rente-optimisme en 1 maand van rente-realisme. Want zo makkelijk laat de inflatie zich niet verjagen, zo bleek ook uit de recente cijfers in Frankrijk, Spanje en Duitsland. Deze daalden niet, maar stegen! Het is plakkerige materie, zoiets van zwaan-kleef-aan: als jij de prijzen verhoogt, doe ik het ook. Maar dan wil ik ook een loonsverhoging, enzovoorts. In januari dachten vele beleggers dat de ergste inflatie voorbij zou zijn: obligaties moest je hebben en hup, daar daalde de rente, toen miljarden aan beleggingsgeld de obligatiemarkt op stroomden. Maar eind februari kwam de reality check: de core-inflatie, exclusief voedsel en energie, zeg maar de sticky inflation, bleek zowel in de VS als in Europa verder gestegen. En daar bovenop stegen vooral voedselprijzen snel.

Hieronder ziet u de ontwikkeling van de Europese inflatie: let voor al op de verder stijgende rode lijn van de core-inflatie:

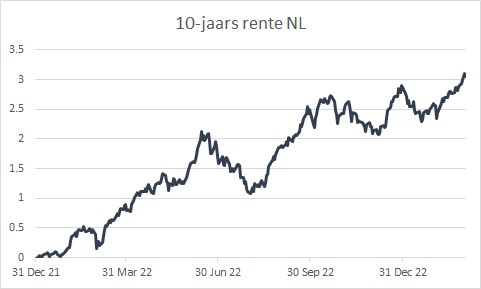

Centrale bankiers zouden de rente dus wellicht verder moeten verhogen en dan langer hoog moeten houden. ‘Higher for longer’ werd algauw de nieuwe mantra. Obligatiemarkten maakten snel rechtsomkeert, tot zelfs alweer boven het hoge renteniveau waarop we het jaar begonnen waren. Inmiddels zijn we met 10-jaars staatsobligaties in Nederland boven de 3% aangeland.

De historische performance van obligaties

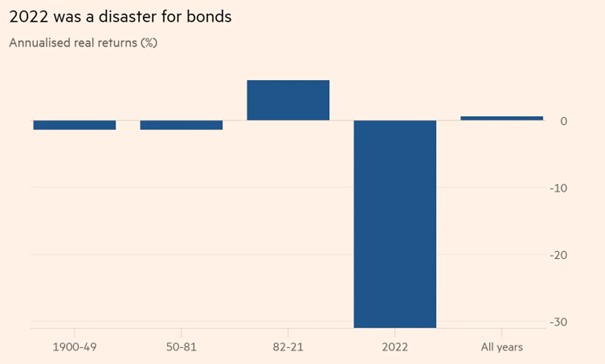

Maar waar komt dat enthousiasme voor het beleggen in obligaties vandaan, ook als de rente nog maar ca. 2-3% bedraagt en de core-inflatie meer dan 5%? Zodat de reële rente nog steeds negatief is? Laten we daartoe eens meer dan 100 jaar terugkijken, naar de voor de inflatie gecorrigeerde resultaten van de wereld bond-index.

Wat heb je dan verdiend met obligaties sinds 1900, gemiddeld, na inflatie? Minder dan 1% maar, tegen 5% voor aandelen. Afgelopen jaar was daarom ook zo droevig, met een verlies na inflatie van ca. 30% voor obligaties! De enige ‘golden age for bonds’ uit de recente geschiedenis betreft de periode 1982-2021. Maar ja, toen begonnen we ook met torenhoge rentes en zakten we alsmaar door, net als de inflatie, totdat rentes zelfs negatief werden. Een uitzonderlijke periode met veel koerswinsten op obligaties en aandelen samen, die niet snel lijkt terug te komen. Met gemiddeld +6,3% als resultaat per jaar, in reële termen voor obligaties. Om dat opnieuw te halen zijn veel koerswinsten nodig. Dan moet de lange rente weer rap richting 1% gaan en dat zou ik maar snel vergeten. Wij gaan voorlopig niet meer terug naar die ultra lage rentes.

Deze geschiedenis lijkt ons te leren dat we een positieve reële rente nodig hebben om ook echt zo’n positief reëel resultaat op middellange termijn te kunnen boeken. Daarvoor hebben we echter aanzienlijk hogere rentes nodig dan nu het geval is… of een stuk lagere inflatie. Daar lijkt echter meer geduld voor nodig… of verdere renteverhogingen door centrale banken! U begrijpt de boodschap: we zijn nog niet optimistisch over staatsobligaties en investment grade bedrijfsobligaties en handhaven onze voorzichtigheid bij de keuze van de rentegevoeligheid hier.

Aandelen en obligaties in historisch perspectief

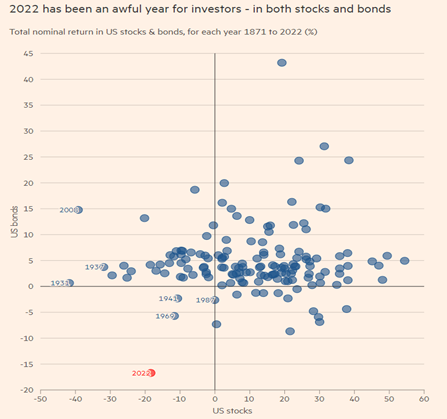

Maar nu we toch de historie zijn ingedoken: hoe presteerden aandelen versus obligaties? Onderstaande grafiek over Amerikaanse aandelen en obligaties gaat terug tot maar liefst 1871. De resultaten zijn nominaal, dus ongecorrigeerd voor inflatie.

De meeste balletjes in deze grafiek zitten in het kwadrant rechtsboven, dus waar aandelen en obligaties allebei positief (nominaal) scoren. Aandelen scoren vaker en hoger positief, maar als ze negatief scoren, bieden obligaties meestal troost. Zelfs in een horrorjaar als 1931. Let u ook even op de Great Financial Crisis uit 2008: bijna -40% voor aandelen, maar wel +15% voor obligaties. Nu ziet u ook in een oogopslag, hoe uitzonderlijk erg 2022 wel niet was.

Zo is het makkelijker in te zien dat we eerst naar hogere renteniveaus moeten gaan, voordat we met obligaties boven de streep uit gaan komen. En ze ook echt een alternatief kunnen zijn voor aandelen. Geduld is daarbij niet per se een schone zaak, want we zullen er nog wat rentepijn voor moeten lijden.

Ook 2023 kon daarom wel eens een jaar worden waarin Private Debt (met veelal variabele rentes) en Infrastructuur (deels contractueel beschermd tegen inflatie) het goed blijven doen. Net als alternatieve vormen van fixed income, waarbij een korte looptijd en een relatief hoge coupon voorop staan. Daar zitten we dan ook voor veel klanten goed vertegenwoordigd.

Voor aandelen schuilt de crux in de winstontwikkeling enerzijds en de waardering anderzijds. Wiens marktpositie is sterk genoeg om de prijsstijgingen af te wentelen op zijn of haar klanten? En hoe sterk is het neerwaartse effect op de waardering van aandelen bij een verdere rentestijging? Laten we in elk geval vaststellen dat aandelen hierin sterker ogen dan obligaties en dat verklaart dan ook onze onderweging hier, tegenover een neutrale positie in aandelen.

Terwijl de rente in Europa weer verder stijgt, is er enige hoop dat aandelen toch ook iets van een inflatie-hedge in zich herbergen. Veel bedrijven, met name in de voedselsector, lijken van de gelegenheid gebruik te hebben gemaakt om hun prijzen flink te verhogen (Unilever, Ahold). Hun winsttoename spreekt vaak al boekdelen. Natuurlijk liggen er soms ook winstdalingen op de loer bij de meer cyclische bedrijven, maar daarvoor moet de economische groei dan ook echt verder vertragen. Tot dusver hadden we een paar kwartalen van stagflatie, maar een heuse recessie, waar velen bang voor waren, deed zich nog niet voor. Als we daar echt gerust op waren geweest, hadden we wellicht een overwogen positie in aandelen gehad. Maar zo is het niet. De kans op hogere rentes, van ‘higher for longer’, blijft aanzienlijk. Centrale bankiers willen die loon-prijsspiraal echt omlaag krijgen en dat kan economisch pijn doen. En zo blijven we per saldo neutraal gepositioneerd.

DOOR: WOUTER WEIJAND, Chief Investment Officer