Er komen steeds meer tekenen van een recessie in de goederensector: tijdens de pandemie vlogen de pakjes ons om de oren. Toen konden we ook niet uitgaan of met vakantie. Dat zijn we aan het inhalen, maar van die spullen hebben we momenteel even genoeg gehad. Daarom draaien veel fabrieken nu op een lager pitje. De huizenmarkt liep terug, dus verhuizen hoeft ook even niet. Dat merken de meubelfabrieken en al hun toeleveranciers. Die rentestijging werkt dus gewoon volgens het boekje, na zo’n 12-18 maanden. De Duitse motor, de belangrijkste van Europa, toont nu al 2 kwartalen rode cijfers. Officieel zit je dan in een recessie, alleen voelt dat nog niet zo. De arbeidsmarkt is immers krap, de werkeloosheid is superlaag met ca. 3% en lonen stijgen sterk. Maar de wereldgoederenproductie staat toch echt in haar laagste versnelling. We hebben te veel geproduceerd, eerst moeten we van overtollige voorraden en het teveel(!) aan banen af voordat we de motor weer aanzwengelen.

Als de voorraden veel groter worden dan de omzet (nu 1,4x) zullen fabrieksorders afnemen en zal de industrie een tandje lager moeten draaien. Los van de extreme fluctuaties tijdens de pandemie zitten we weer met voorraadoverschotten, zoals we die kenden tijdens de recessie van 2008.

Verder valt op dat de exportorders voor industrielanden als Korea, Taiwan en Zweden zijn teruggevallen. De maak-industrie kan het dus rustiger aan gaan doen.

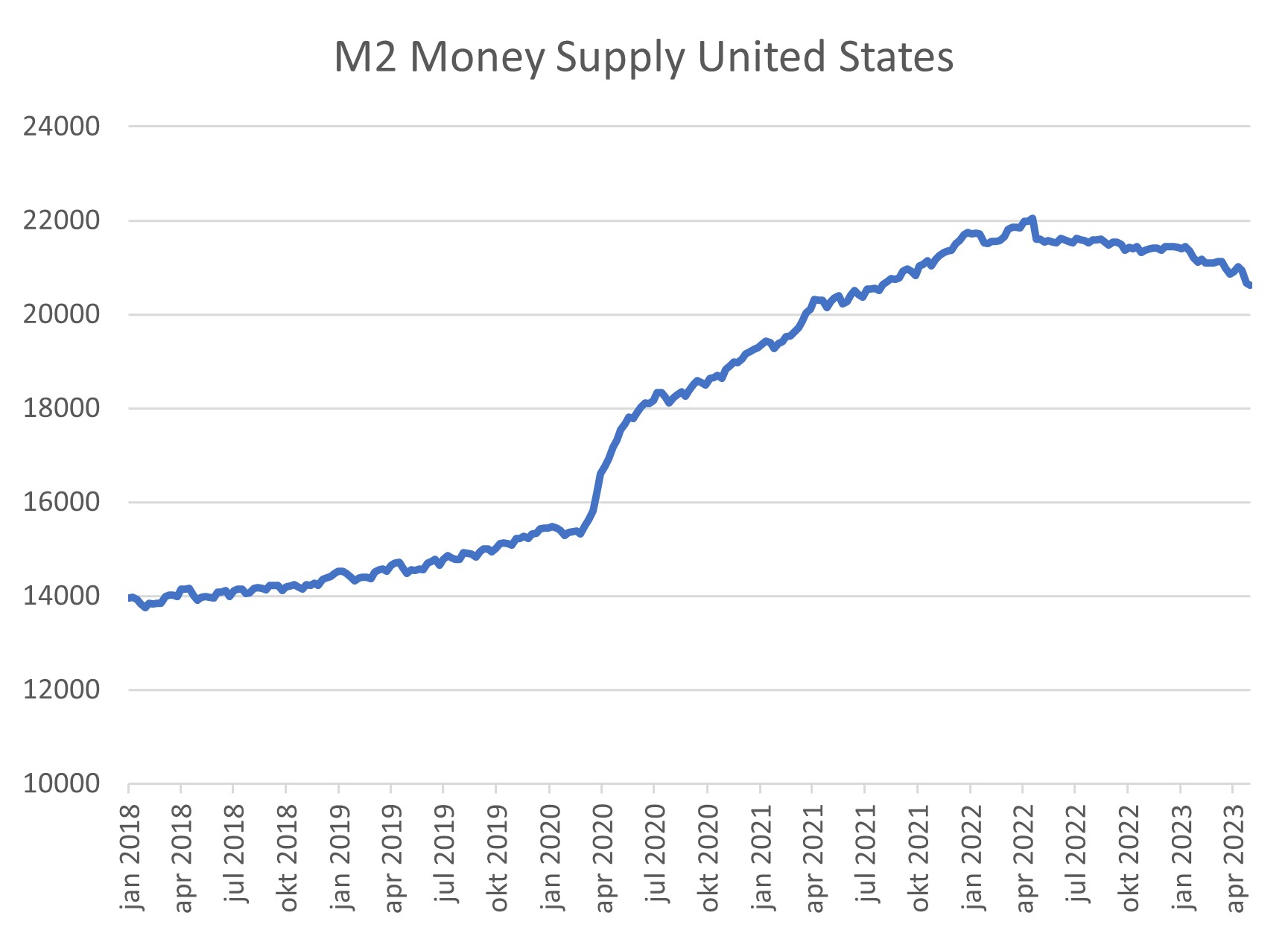

Een ander teken aan de wand is de afnemende geldgroei. Wees ik u in 2021 nog op de exorbitante geldgroei, die de inflatie stimuleerde, inmiddels stokt de kredietverlening bij die hogere rentes. Kijkt u even mee naar de onderstaande grafiek. Voor het financieren van al die productiegroei de afgelopen jaren was veel geldgroei nodig. In de pandemie werd de geldkraan zelfs helemaal opengedraaid, maar met die recente terugval in economische activiteit is de geldhoeveelheid zelfs afgenomen.

Dat zal de inflatie ook helpen beperken, vooral cyclisch gevoelige energieprijzen dalen al een tijdje. In de eurozone daalde de geldontwaarding van 7% in april tot 6,1% in mei. Voor een daling van de ‘sticky inflation’ is meer geduld nodig. Die zakte van 5,6% naar 5,3% en dat was toch weer meer dan de ECB had gehoopt. Vooral de prijsverhogingen in supermarkten blijven indrukwekkend met 15-20%.

Betekent deze afname in economische en monetaire activiteit dat de ECB nu klaar is met haar krappe monetaire beleid? Hoorde dat immers niet bij een recessie, die troostprijs in de vorm van een rentedaling? Nee, zij wil echt eerst een behoorlijke daling zien van die kerninflatie. We verwachten daarom dat zij de rente deze zomer nog twee keer met 0,25% zal verhogen tot 3,75%.

De Federal Reserve zit in een soortgelijke situatie. Ook hier valt de geldgroei terug of is die al negatief. Die geldmarktrente van ruim 5% trekt liquiditeiten uit de markt (die krapper wordt), die anders misschien besteed of geïnvesteerd zouden worden. Dat is de meest letterlijke betekenis van een krap monetair beleid! En ook hier is de core-inflatie nog steeds te hoog om de renteteugels al te laten vieren. We denken dat de rente nog wel eens tot voorjaar 2024 op dit hoge niveau kan blijven, met een kansje dat er tussendoor nog 0,25% bijkomt.

Zowel in de VS als in Europa blijken burgers, vakbonden en bedrijven hun inflatieverwachtingen steeds meer te verankeren in looneisen en prijsaanpassingen. Die loon-prijsspiraal moet eerst doorbroken worden en dat kan beter als de arbeidsmarkt minder krap wordt. Een aanhoudend krap monetair beleid helpt de economische groei te vertragen en zal bedrijven (helaas) aansporen banen af te stoten dan wel verder te automatiseren en te robotiseren.

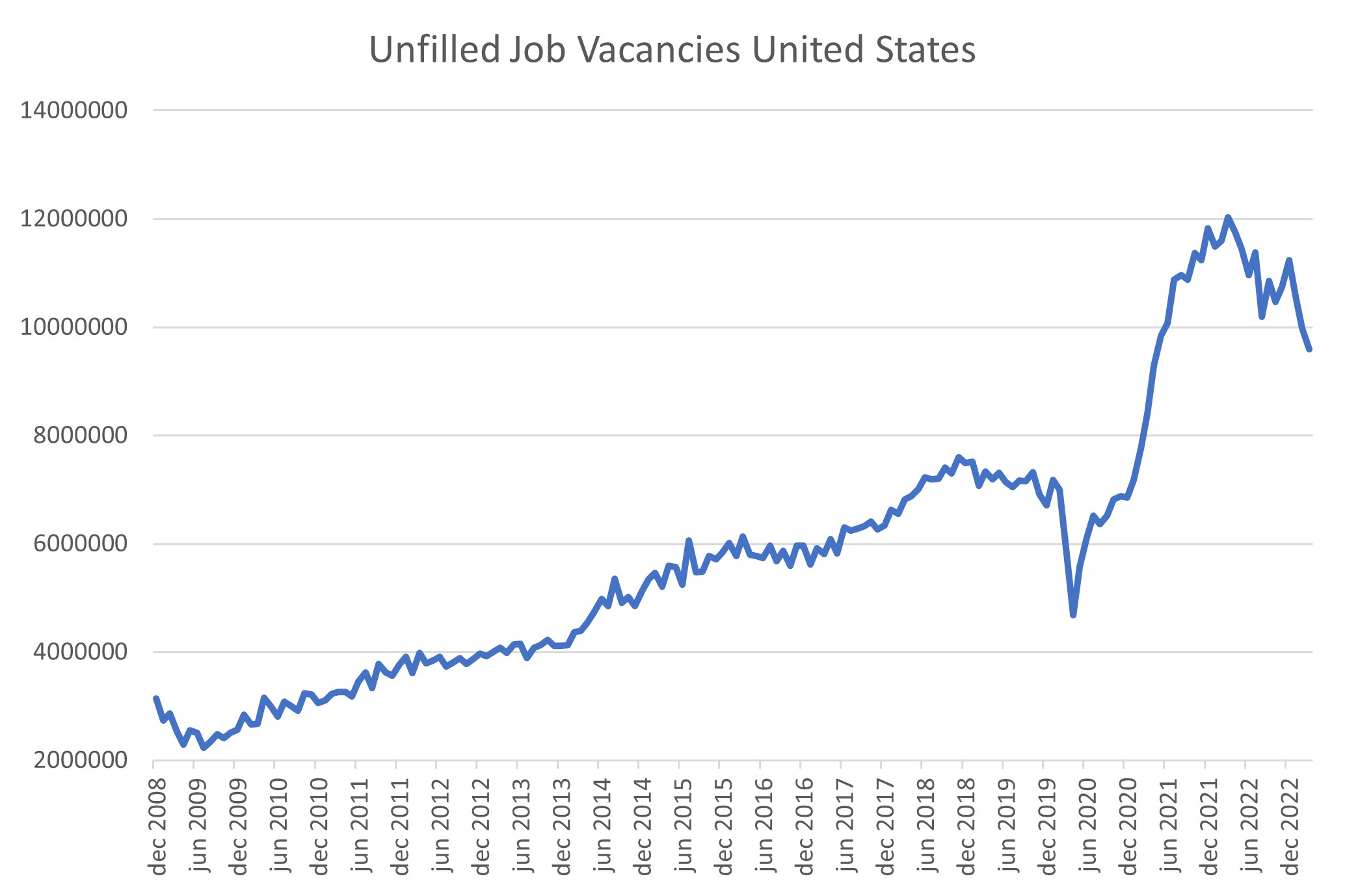

Maar banen afstoten, nee, zover is het nog niet. Afgelopen maand kwamen er in de VS 339.000 banen bij. Ook de banengroei voor maart en april werd met samen 93.000 opwaarts bijgesteld. Hieronder ziet u hoe een recessie er niet uitziet: ik toon u het aantal openstaande vacatures in de VS in historisch perspectief. Het laatste cijfer over mei (nu weer boven de 10 mln vacatures) zit er dan nog niet in verwerkt.

Nu snapt u meteen dat de zorgen voor een loon-prijsspiraal ook in de VS nog niet voorbij zijn. Ook al zijn loonstijgingen afgezwakt tot ca. 4-5%, zolang er zoveel vacatures openstaan, zullen werkgevers vaak toe moeten geven aan looneisen.

Het economische beeld is nog gemengd. Maar zelfs al gaan we uiteindelijk in de richting van een recessie, dan krijgen we voorlopig niet eens een rentedaling. Het is niet eerlijk. Krijgen we dan ook geen koersdaling van aandelen? Dat zou een veel mooiere troostprijs zijn. Aandelen, met name de grote Tech-namen in de VS, hebben dankzij de hype in AI (Artificial Intelligence) al een flink herstel laten zien. Er is helaas nog geen AI-systeem dat ons leert of de koers-winstverhouding bij bijvoorbeeld NVIDIA 20x, 50x, 100x of 175x moet zijn. Maar u vreesde al het goede antwoord: NVIDIA noteert inderdaad ongeveer 175x de winst. Althans op dit moment. Nee, zo ziet een recessie er dus ook niet uit. Meestal dalen koers-winstverhoudingen of de winst of allebei.

In China gaat dat helaas wel volgens het boekje: de economische activiteit vertraagt, winstverwachtingen vallen terug en aandelenkoersen evenzeer. Uiteindelijk is het ook een kwestie van sentiment. Zo was men op de Europese beurzen lange tijd laaiend enthousiast over luxe modehuizen LMVH en Hermès: de tassen en de aandelen waren niet aan te slepen. Totdat afgelopen maand bleek dat het economisch wel eens wat minder kon worden: toen ging er in een paar dagen flink wat van de koers af. Iets dat je ook niet zomaar met AI had doorgrond. Beurzen zijn grillig, ze zijn immers het speelveld van menselijk gedrag.

De conclusie luidt dat je de recessies meestal pas ziet als je er al in zit. We hadden al wat aandelen afgebouwd, ook omdat we het gehannes rond het Amerikaanse schuldenplafond niet vertrouwenwekkend vonden. Dat lijkt nu weliswaar goed af te lopen, maar een hoogconjunctuur staat ons nog niet te wachten. We blijven via Infrastructuur, Private Debt, Factoring, Consumer Loans en kortlopende bedrijfsobligaties vrij defensief gepositioneerd. En we hopen op hogere renteniveaus om dan ook wat meer renterisico’s te nemen.

Tot slot heb ik een AI-test gedaan op de Shutterstock foto-site: hoe ziet een recessie eruit, vroeg ik de AI-functie? Dit was de foto die ik vervolgens kreeg voorgeschoteld:

Origineel vond ik het wel, die lege parkeergarage. Echt passend helaas niet. Ook wij verdiepen ons in AI en hoe we er uw en ons voordeel mee kunnen doen. Zonder al te hoge verwachtingen overigens. Gewoon beleggen is al moeilijk genoeg.

DOOR: WOUTER WEIJAND, Chief Investment Officer