Het is van alle tijden, deze strijd op financiële markten, maar nu weer extra actueel: het gevecht tussen Hawks en Doves. De haviken willen een streng monetair beleid, van de duiven mag het allemaal wat milder. Vorig jaar schaarden beleggers zich onder de Hawks: centrale bankiers waren te lang Doves gebleven. Ze hadden de rente veel te lang te laag gehouden. De inflatie was helemaal uit de hand gelopen. Dus moest er ferm worden ingegrepen. We weten intussen allemaal waar dat toe heeft geleid. Leuk is het niet. Alles van waarde bleek weerloos: aandelen, obligaties, huizen, noem het maar op. Van bijna alles ging de prijs omlaag.

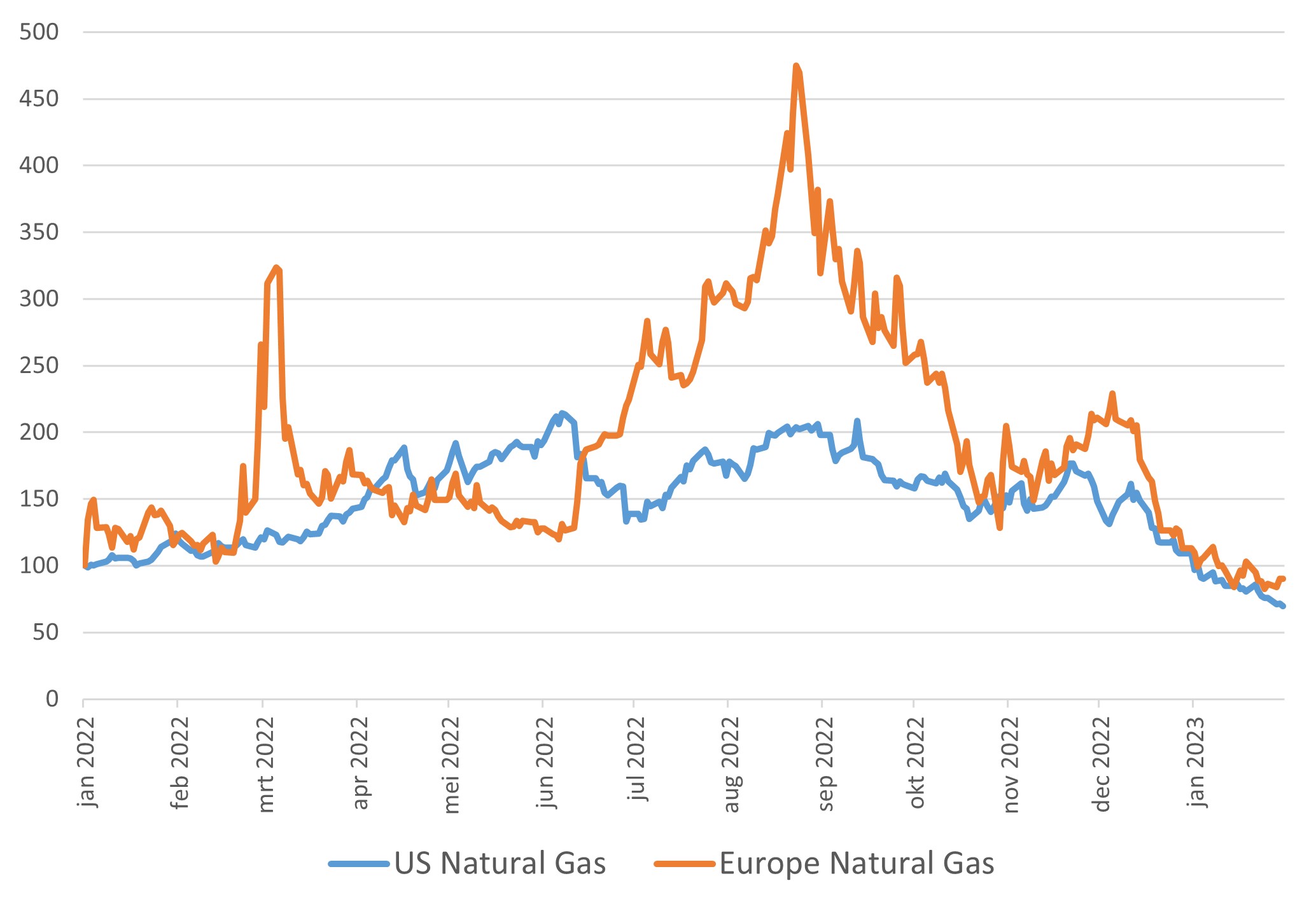

Door de daling van energieprijzen lijkt het inflatie-tij gekeerd. Beleggers zijn nu ineens overwegend Doves geworden en roepen centrale banken toe dat het nu wel genoeg is geweest met die rentestijgingen.

Prijzen Europees gas en Amerikaans LNG (geïndexeerd)

Centrale bankiers blijven vooralsnog Hawks: ze geloven nog lang niet dat het inflatiebeest is getemd en gaan door met renteverhogingen, zij het in een lager tempo dan voorheen. Zo verhoogde de Fed begin februari de rente met nog maar 0,25% (in plaats van 0,5%), terwijl de ECB haar rentestappen al had teruggeschroefd van 0,75% tot 0,5%. De duiven, die nu het beleggerslandschap domineren, probeerden intussen vooral de lange rente omlaag te duwen. Ook speculeren ze op een rentedaling door centrale bankiers in de tweede helft van het jaar.

Wie gaat deze wedstrijd winnen? Laten we bij het beantwoorden van die vraag vooral kijken naar de strijd op de achterliggende velden. Die wordt gevoerd tussen werkgevers en werknemers of beter gezegd, tussen bedrijven en consumenten. Wie heeft de langste adem en wie moet er water bij de wijn doen? Zowel werkgevers als werknemers komen uit de forse, maar kortstondige pandemierecessie. Werkgevers kregen vaak forse subsidies, want werknemers mochten niet werkloos worden. Zo kwamen beiden met een goed gevulde kas uit iets dat een crisis had moeten zijn, maar het feitelijk niet was. Bovendien was de rente nog verder verlaagd en stond de geldkraan wagenwijd open. Dat leidde wereldwijd tot wilde taferelen op huizenmarkten, maar ook op effectenbeurzen.

Is de consument dan inmiddels verslagen? Nee, maar aangeslagen is ie wel. Het consumentenvertrouwen kreeg een dreun, zeker door die energieprijsstijgingen, maar ook hiervoor kwamen weer subsidies. Verder begint de daling van huizenprijzen er nu in te hakken. Toch beschikt de consument nog altijd over een flink spaartegoed. Daarnaast blijven de meeste arbeidsmarkten krap. Zo was er in januari in de VS sprake van een enorme banengroei, met name in de dienstensector. Werkgevers aarzelen daarom om grote ontslagrondes door te voeren en op die manier kosten te besparen. De vergrijzing beperkt het arbeidsaanbod bovendien structureel. Ook zijn werknemers nog steeds in staat behoorlijke loonsverhogingen af te dwingen. Vergeet daarbij niet dat het minimumloon en het ouderdomspensioen in menig land recentelijk al flink zijn verhoogd. Daarmee komen kostenbesparingen bij werkgevers nauwelijks van de grond. Om de winstmarge te beschermen zal men daarom doorgaan met het verhogen van de prijzen, ook wanneer de grondstof- en energieprijzen minder stijgen. Je moet je dus afvragen of die inflatie echt wel zo snel naar de 2% zal terugvallen. Ik vermoed dat we nog langere tijd met een inflatie van 4%+ zullen moeten leven. De Doves hebben hier wellicht het nakijken en de Hawks konden wel eens terecht bezorgd blijven.

De Hawks weten dat zachte heelmeesters stinkende wonden maken. Want zo kun je die inflatie van 8% in de VS en 11% in Europa vorig jaar wel noemen. Ze sloegen diepe wonden in het vertrouwen van burgers dat de ‘Overheid’ haar zou beschermen tegen dit soort ellende. Beleggers kunnen nu wel heel hard roepen dat die inflatie voorbij is en de teugels weer gevierd moeten worden, maar centrale bankiers zijn zich rot geschrokken van wat zij hebben aangericht met die te lage rente. Daarbij komt nog de herinnering aan de gemaakte fouten in de jaren ’70, toen er te vroeg werd versoepeld en er nog een tweede inflatiegolf overheen kwam. Die pijnlijke misser willen de centrale bankiers niet nog eens maken. De Doves moeten zich dus schikken in hun lot en geduld hebben. Misschien dat er eind 2023, begin 2024 enige versoepeling van rentecondities kan plaatsvinden, maar voorlopig zullen centrale bankiers de rente nog verder verhogen en hun poot vervolgens een tijd stijf houden.

Dat de kans op een flinke recessie, zeker in Europa, inmiddels iets is afgenomen, komt de Hawks goed uit. Zie je wel, zullen ze zeggen, zo erg was het allemaal niet. We hoeven die rente ook niet te verlagen. In de VS is die recessiekans wel een stuk groter: consumentenbestedingen lijken hier scherp terug te vallen en werkgevers, vooral in de tech-sector, hebben meer banen geschrapt dan in Europa.

Als er ergens sprake zal zijn van stilstand, dan is dat in de verwerkende industrie. We hebben wereldwijd te veel besteld, bang als we waren dat het niet geleverd zou worden. En nu zitten veel bedrijven met te veel voorraden. Er hoeft even niet al te veel geproduceerd te worden. Eerst moet die oude voorraad (vaak met korting) worden verkocht. Dat noemen we een voorraadrecessie en die kan tot winsterosie leiden. Zoiets lijkt in de VS kansrijker dan in Europa, maar vooralsnog onvoldoende sterk om de Hawks binnen de Federal Reserve over de streep te trekken.

Daarbij komt nog een interessante ontwikkeling in de 2e economie van deze wereld: China wil het corona-spook van zich afschudden en is ‘open’ gegaan. Vooral de consumentenbestedingen worden flink gestimuleerd, de rente is hier al enige tijd dalende. Chinezen willen weer massaal op reis. Ze hebben dan ook veel in te halen. China zat jarenlang op slot. Onze positie in Chinese aandelen, die we vorig jaar in een paar tranches opbouwden, maakte sinds het vierde kwartaal een fors herstel door. Ik vermoed dat de Doves deze impuls voor de wereldeconomie (en voor grondstofprijzen straks) onderschatten, ook al blijft de onroerend goed sector in China voorlopig nog een zorgenkind. Net zo goed als huizenmarkten in de hele Westerse wereld onder druk staan. Niet door overproductie zoals in China, maar gewoon door rentestijgingen.

Wij scharen ons dus niet onder de Doves. We blijven voorzichtig met obligaties, ook omdat diezelfde centrale bankiers niet meer bijkopen, maar juist een deel van hun opgekochte obligaties afbouwen. Januari was voor obligaties een volatiele maand. Eerst zakte de rente flink, ook omdat institutionele beleggers hun kasposities aan het werk zetten. Later steeg de rente weer. Bij aandelen, die in januari herstelden van de terugval in december, zitten we tussen de haviken en duiven in. We zien de risico’s voor een winstterugval in een recessie, maar denken dat menig bedrijf toch zal proberen haar kostenstijgingen af te wentelen in prijsverhogingen. In zo’n klimaat van stagflatie willen we in aandelen overwogen noch onderwogen zijn.

Een segment waar we voorlopig wel overwogen willen blijven is Private Debt. Hier blijft het aanbod van financiering al een tijdje achter bij de vraag, hetgeen leidt tot historisch hoge rentevergoedingen: voor senior secured leningen steeg de rente vorig jaar van circa 7,5% naar 10%. Achtergesteld/ondernemingskrediet zag de rente zelfs van circa 10% naar 14-15% stijgen. Dat zijn renteniveaus, die zelfs in de crisis van 2008/09 niet voorkwamen. Wij hopen dit jaar dan ook onze 5e Private Debt Feeder te lanceren om van die hogere rente te kunnen profiteren. Overigens zijn de voorgaande feeders ook nog niet allemaal volbelegd. Hier zal men dus nog deels van die hogere marktrente gebruik kunnen maken.

Dan nog een beleggingscategorie, waarmee we vorig jaar een positief resultaat behaalden: Infrastructuur. Definitieve cijfers zijn er nog niet, maar een resultaat van 7-8% lijkt wel waarschijnlijk. Voor dit jaar verwachten we een wat afvlakkend resultaat, ook omdat een terugval van de dollar de waardegroei zou kunnen beperken. Overigens is een deel van de inkomsten hier geïndexeerd aan de inflatie.

Last, but not least, is er nog de oorlog waar haviken tegenover haviken staan. De status quo van de afgelopen maanden speelden de duiven op de beurs in de kaart. Maar dat oorlogssentiment kan zomaar omslaan, vooral nu de wapenwedloop toeneemt. Geen van beide partijen lijkt de oorlog te kunnen winnen of te willen verliezen. Laten we hopen dat de duiven hier in de vorm van een VN vredesmacht uiteindelijk aan het langste eind zullen trekken en we deze droevige oorlog achter ons kunnen laten.

DOOR: WOUTER WEIJAND, Chief Investment Officer