Afgelopen maand was het nogal onrustig op financiële markten. Er was net als in 2008 weer angst voor banken, maar was die Pavlov-reactie wel terecht, die vlucht uit aandelen, naar staatsobligaties? Stel dat u de Bank voor de Bakkers heeft opgericht en alle bakkers komen bij u bankieren. Ze stallen hun spaargeld bij u en lenen bij u geld. Jarenlang gaat dit voor de bakker, maar dan ineens wordt het graan en het gas duurder. Alle bakkers nemen hun spaargeld op om hun noden te lenigen. Dan is het snel afgelopen met uw Bank voor de Bakkers. Elke bank is er immers op ingericht om ieders spaargeld terug te betalen zolang we ons maar niet allemaal tegelijk melden. Want dat spaargeld zit natuurlijk vast in verstrekte leningen, hypotheken dan wel beleggingen.

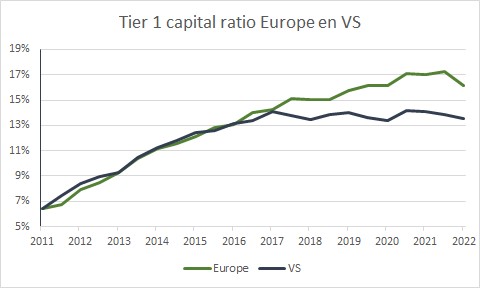

Daarom is het ook zo onzinnig om de bank voor alle Venture Tech ondernemingen te willen zijn in Silicon Valley. Stijgende rentes zorgden ervoor dat deze hele sector financieel droog kwam te staan en massaal haar spaargeld op ging nemen bij de gelijknamige Silicon Valley Bank. Stress en fraude in de cryptowereld deden hetzelfde met Silvergate Bank, zo ongeveer de enige cryptobank. Bij Synergy Bank in New York bleek een crimineel onderzoek gaande vanuit de SEC, dus dat hielp ook al niet. Verder was Credit Suisse al jaren in de problemen. Maar zijn er daarmee structurele problemen in het bankwezen? Nee, sterker nog, de bankbalansen zijn na de ellende in 2008 op last van toezichthouders sterk verbeterd. Zie hiervoor onderstaand overzicht van het verschil in eigen vermogen van de banken in Europa en de VS tussen toen en nu. Er is nu echt sprake van serieuze buffers in het bankwezen.

Een bank bestaat echter bij de gratie van degelijk risk management. Vooral een brede spreiding bij het aantrekken en uitzetten van gelden is cruciaal. Wie zich puur concentreert op één klantengroep gaat een keer kopje onder. Natuurlijk kunnen politici dan roepen om strengere regelgeving, maar een paar toezichthouders ontslaan, zoals een columnist afgelopen week suggereerde, zou al het verschil kunnen maken. Zo ingewikkeld was dit niet. Het had gewoon nooit mogen gebeuren.

Dat was de VS. Bij de onrust, die dan ontstaat, moeten de zwakkere broeders elders het ontgelden. Dat ‘ontgelden’ moet u trouwens heel letterlijk nemen: Credit Suisse, de toch al door schandalen geplaagde bank, werd met ca. 10 mrd Zwitserse frank dagelijks ‘ontgeld’. Zoveel liep er weg aan klanten en deposito’s, dat de centrale bank wel moest ingrijpen en UBS aanwees als de redder in nood. Die had zo een erg gunstige onderhandelingspositie en kreeg Credit Suisse voor een habbekrats, inclusief staatsgaranties, mochten er nog meer lijken uit de kast vallen.

Crisis voorbij?

Was dit het dan en zijn we nu weer uit de zorgen? Nog niet helemaal, al is het inmiddels wel een stuk rustiger geworden. Het zou helpen wanneer de depositogarantie in de VS verder werd opgetrokken. Weliswaar gaf minister Yellen van Financiën aan dat ze al het nodige zou doen om de stabiliteit van het bankwezen te waarborgen. Stilletjes hoopt ze nog steeds dat deze vergaande stap niet nodig zal zijn. De tijd zal het leren. Wij denken dat het ergste achter de rug is en Amerika haar regionale banken niet zal laten vallen. Wij hebben daarom een paar procent van onze aandelenweging in een tracker van Amerikaanse bankaandelen gestopt, die sinds vorige zomer met ca. 35% was teruggevallen. Vertrouwen komt te voet en gaat te paard, dus het kan wel even duren voordat die koersen zich hebben hersteld.

Dan maar vluchten in staatsobligaties?

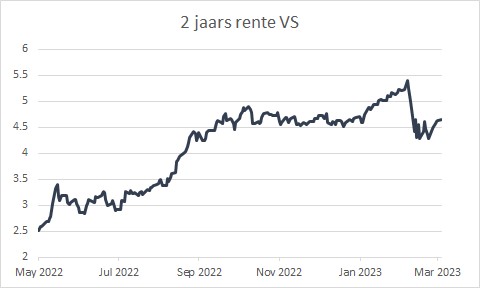

Ondertussen herinnerde de onrust rond de banken de markt, hoe onterecht misschien ook, aan de bankencrisis van 2008. Die Pavlov-reactie leidde tot een (tijdelijke) vlucht naar staatsobligaties wereldwijd. Zo ging er zomaar 1,3% af van de 2-jaars staatsrente in de VS en daalden ook bij ons de rente flink. Maar nu het stof is neergedaald, is dat deels gecorrigeerd, al resteert er nog altijd een rentdaling van ca. 1%. Bij 10-jaars staatsobligaties is die daling overigens maar 0,4%.

Kerninflatie nog zorgelijk

Ondertussen maakten centrale bankiers duidelijk dat hun strijd tegen inflatie gewoon voortgaat: dus 0,5% erbij voor de geldmarktrente in de eurozone en +0,25% in de VS. Dat leidde tot een geldmarktrente van respectievelijk 3 en 4,5%. Wellicht dat de VS stopt bij 5% en Europa al bij 3,5-4%, maar helemaal klaar zijn ze nog niet. Energieprijzen daalden al flink, maar olieprijzen zitten alweer in de lift. Verder zijn het vooral voedselprijzen (+15% hier in Europa), die maar blijven stijgen. Zorgelijk is bovendien de loonstijging van ca. 7% in Europa en ca. 5-6% in de VS. Deze blijft immers prijsstijgingen voeden. Vooral de kerninflatie, zeg maar de ‘sticky inflation’, dus buiten de voedsel- en energieprijzen om, blijft zowel in de VS als Europa hangen rond de 5%.

Zelfs al zouden centrale banken de rente niet verder verhogen, dan zie ik ze die nog niet zo snel verlagen. Daarvoor zal die kerninflatie veel verder moeten dalen. Wij houden daarom een accent op korte looptijden bij onze vastrentende beleggingen. De reële rente op staatsleningen, dus gecorrigeerd voor inflatie, is immers nog steeds negatief.

Buy the dip

Zoals de vlucht naar staatsobligaties stopte, herstelde ook het sentiment op aandelenmarkten. “Buy the dip” is misschien wel de meest bekende Pavlov-reactie op financiële markten. Het gehele verlies op aandelen, buiten de banken dan, werd eind maart weer ingelopen. Als je alleen naar de begin- en eindkoersen van afgelopen maand zou kijken, zou je bijna denken dat het een saaie maand was.

Toch spelen er op de achtergrond nog een paar andere zaken. Grote beleggers zoals pensioenfondsen hebben vorig jaar flinke verliezen geleden op publiek verhandelbare, liquide assets, zoals aandelen en obligaties. Dat betekent dat ze in hun asset-allocatie dit jaar te weinig aandelen en obligaties in portefeuille hebben en vaak te veel illiquide, private assets. Nieuw ingelegde pensioenpremies zullen dit jaar dan ook vooral naar aandelen en obligaties gaan, om hun teruggevallen gewicht in portefeuilles op te vijzelen. Dit verhoogt de kans op zo’n “buy the dip” effect.

Self fulfilling prophecy

Zijn we daarmee aan een nieuwe “bull market” begonnen, zoals de Nasdaq-beurs, die nu al 20% hoger staat dan haar bodem van december? Het kan, maar het lijkt me wat voorbarig. Was er aanvankelijk nog alleen sprake van ontslagen in de tech-sector, nu lees je steeds meer over reorganisaties en ontslagrondes. Bedrijven bereiden zich voor op een wat soberder economische omgeving. Ik vermoed dat investeringen vaak zullen worden uitgesteld. Hoe sterker dat doorzet, hoe meer er sprake zal zijn van een “self fulfilling prophecy”. Zo haal je de druk weg bij die krappe arbeidsmarkt en kan de loon-prijsspiraal worden doorbroken. Dat is ook precies wat centrale banken voor ogen hebben, voordat zij de renteteugels weer willen laten vieren.

Die teruggang in de vraag naar personeel, kan dat echt samengaan met een “soft landing”, zoals centrale banken zelf hopen en vaak uitspreken? Het kan, maar het lijkt me een uitdaging en er komt nogal wat geluk bij kijken. De werkloosheid zal oplopen, het consumentenvertrouwen krijgt dan een tik en belastinginkomsten zullen ook wat vertragen. Hoeveel de winsten van bedrijven zullen vertragen valt nog steeds lastig te voorspellen. Veel bedrijven lijken immers nog in staat hun gestegen (loon)kosten te verwerken in hun afzetprijzen. Laten we echter niet vergeten dat het meestal 12-18 maanden duurt voordat hogere rentes en afnemende geldgroei zich laten voelen in een economie. Die periode is nu aangebroken. Voor ons is het reden niet te enthousiast, maar meer neutraal gepositioneerd te blijven in aandelen.

We zullen niet achter de beurs aanrennen, maar hopen wel contrair te blijven reageren op markten. Pavlov hield zijn hond dat belletje voor, waaraan het dier snel gewend raakte. Voor ons gaat er nooit een bel als de beurs een top of een bodem bereikt. Enthousiast, als beleggers te somber lijken en voorzichtig als het allemaal wat te hard gaat. Dat is wat we zullen proberen te blijven doen, over de volle breedte van de portefeuille.

DOOR: WOUTER WEIJAND, Chief Investment Officer