We zitten in een fase van capitulatie. Dat betekent dat je iets doet dat je meestal niet wilt en vaak verkeerd uitpakt: je bent of je voelt je ertoe gedwongen. Er capituleren nu allerlei partijen, om verschillende redenen. Van centrale bankiers, die nu de rente flink willen verhogen, tot politici, die nu tegen de hoofdprijs massaal gas willen inkopen, samen met honderden miljarden aan defensiematerieel. Willen we ons overleveren aan de Qatari’s, weer vrienden worden met Turkije? We zijn overvallen door een nieuwe situatie en we capituleren, maar we hadden het liever anders gewild.

We wilden iets vredigs, langzaam voortkabbelend in Europa. Met de verwarming op 22 graden en de gordijnen dicht naar een goed-nieuws-show kijken. Maar die is er even niet. Poetin heeft ons erin geluisd en bedient de gaskraan hoogstpersoonlijk. Hij wil nu roebels zien anders draait hij de kraan dicht. Duitsland gaat het gas maar alvast rantsoeneren. Groningen kan nog echt niet dicht, het is dat u het weet. Want Amerikaans LNG behoeft fabrieken, die we nog helemaal niet hebben. Of gasleidingen, die de Fransen ‘vergaten’ aan te leggen. Noorwegen produceert ondertussen al bijna maximaal.

Standhouden

Op het slagveld willen we juist niet dat Oekraïne capituleert. Nog nooit stuurden NATO-landen zoveel wapens die direct tegen Rusland worden ingezet. De humanitaire catastrofe is enorm. Ook al zegt Rusland naar een vredesregeling te willen streven, de continue bommenregen op Oekraïense steden leert anders. Capituleren is niet een werkwoord dat in Poetins vocabulaire voorkomt. In schijnbewegingen is hij een meester. En qua betrouwbaarheid heeft hij de schijn bovendien zwaar tegen.

Niemand wil capituleren, maar toch…. Het begon in de pandemie: centrale bankiers en politici schrokken zodanig dat ze financieel totaal capituleerden en alles uit de kast trokken om bedrijven en burgers van (gratis) geld te voorzien. Werkloos worden mochten we niet, financieel armlastig evenmin en dus overspoelden we de wereld met geld. Tegelijkertijd capituleerden de Chinezen voor het virus: waar de rest van de wereld half open bleef, ging China op slot. De wereld kwam tot stilstand, wat we ook probeerden met al dat geld te doen. De scheepvaart, de truckers, alles zat muurvast. En natuurlijk kwam toen de inflatie: al dat geld, waar onvoldoende goederen tegenover stonden, het liep al snel uit de hand.

Centrale bankiers zeggen sorry

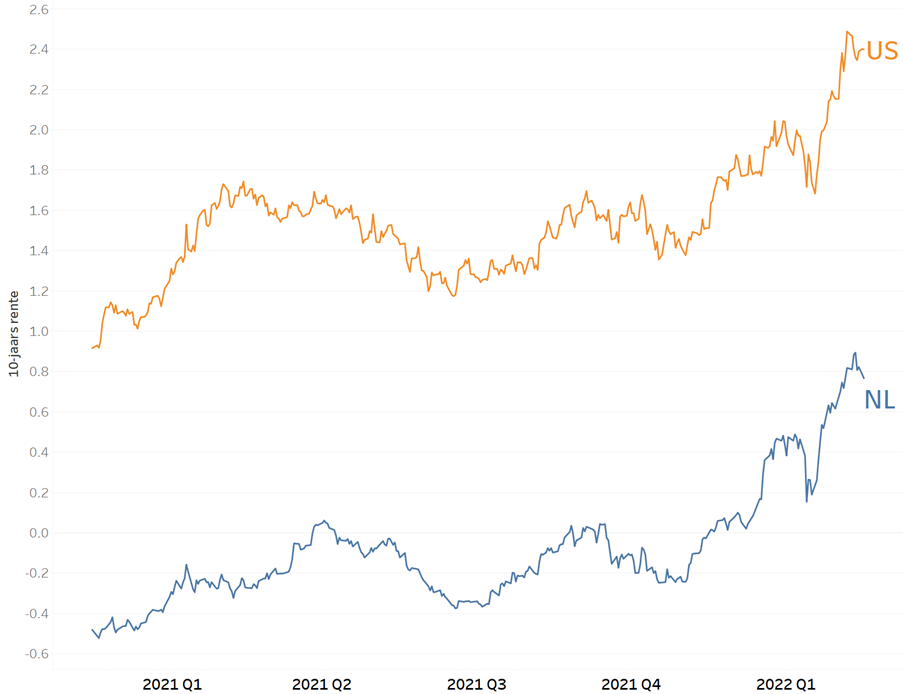

Na een jaar van heftige ontkenningen, dat zij, de centrale bankiers, hier iets mee te maken hadden, kwam de afgelopen maanden dan eindelijk de capitulatie. Eerst het mea culpa van de Fed. Daarna volgde de ECB. Sorry, sorry, sorry: we hadden het niet zien aankomen, maar let op! Nu gaan we er echt werk van maken. Terwijl de inflatie doordenderde, richting 8% in de VS en 6% in Europa, stelden de Fed-leden de verwachte korte rente voor eind volgend jaar vlot bij van 2 naar bijna 4%. En zo, voor het eerst in decennia, capituleerden obligatiemarkten. Wat eind november begon als ‘milde verhoging’ heeft zich inmiddels ontwikkeld tot een flink zieke rentemarkt, waar forse verliezen worden geleden. Dit is waarom we jarenlang bouwden aan (illiquide) alternatieve fixed income oplossingen als private debt en factoring fondsen. De capitulatie op de obligatiemarkt is voelbaar en zichtbaar in zo ongeveer alle looptijden. Om in 1 kwartaal wereldwijd circa 6% te verliezen op obligaties, dat is zelden vertoond. Maar ik vrees dat het daar niet bij blijft.

Grafiek 10-jaarsrente in Nederland en de VS sinds 1 januari 2021

Vergroenen of verkleumen

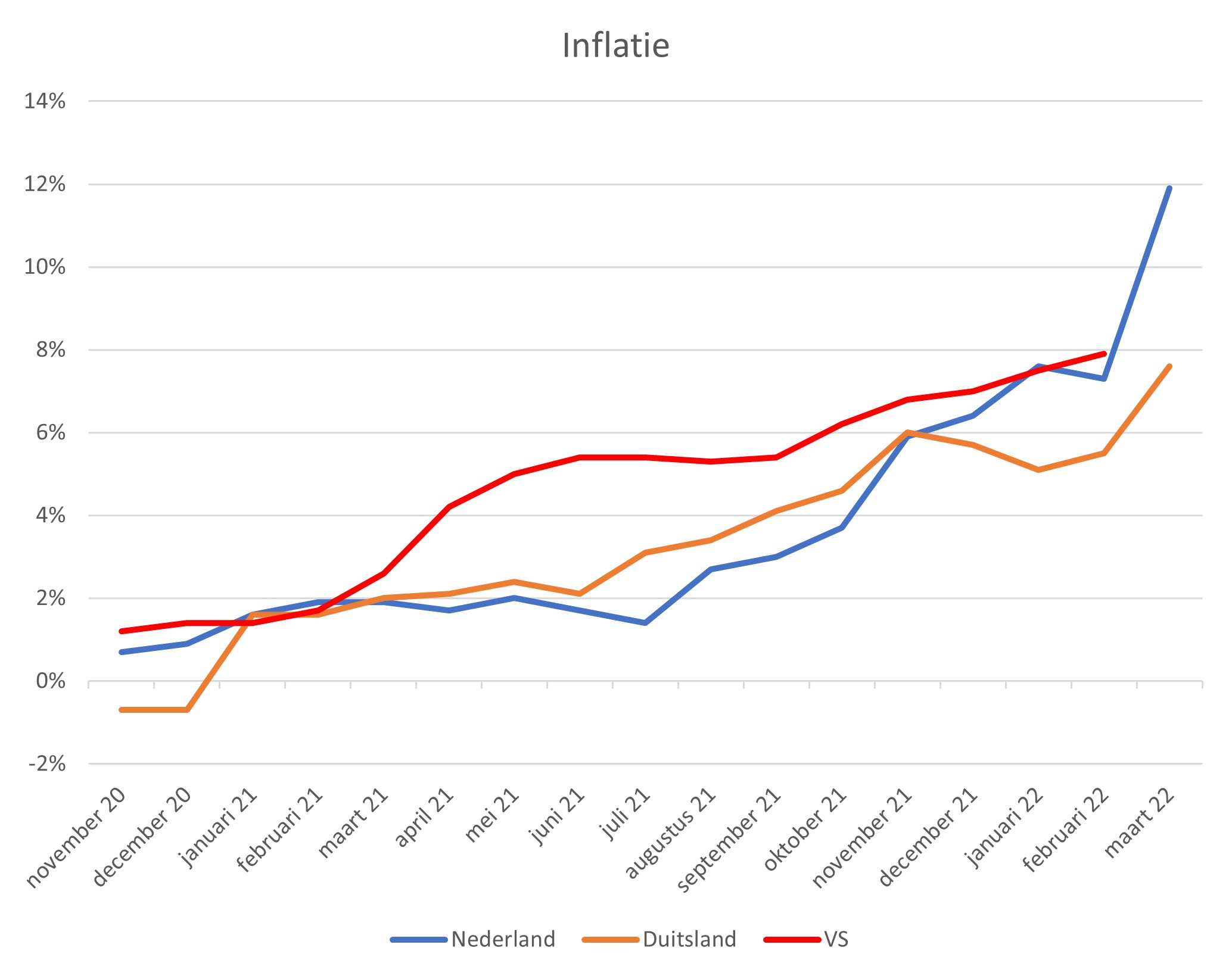

Want net, midden in die rente-regen, kwam de bommenregen. Die energie en graan plots nog veel duurder maakten. Eerst wilden we vooral vergroenen, maar inmiddels willen we vooral niet verkleumen. We gaan het allemaal betalen, onze nieuwe energiecontracten, individueel en collectief als land. Ons graan, de metalen die nodig zijn voor onze energietransitie. We voelen de urgentie en capituleren nu. Ook al voelt het niet als het slimste moment om dat te doen. De Inflatie in de VS gaat wellicht over de 8% heen, die in Europa bedroeg 7,5% in maart. In Spanje bedraagt de inflatie nu bijna 10% en in Nederland ligt de geldontwaarding al op 12%! Al zal dat vooral een incident blijken, vermoed ik. Maar juist nu willen politici al die lege gasvoorraden per se bijvullen. De vastberadenheid bij centrale bankiers om juist nu de rente flink te verhogen, lijkt groot. Al met al is de kans op een afkoeling van de wereldeconomie behoorlijk toegenomen. Het consumenten- en producentvertrouwen lijkt bovendien tanende.

Grafiek inflatie Nederland, Duitsland en de VS

Aan de overheid zal het niet liggen, die heeft volop groeiplannen. Maar kan het budgettair nog uit? Zowel collectief als individueel gaat het knellen: het wordt extra interen op reserves en voor de overheid en vooral extra lenen op de kapitaalmarkt, waar het straks dringen wordt. Onze collectieve investeringsplannen zijn immens. Ik voorspel u dat de vraag naar kapitaal langdurig groter wordt bij deze nog altijd historisch lage tarieven. De rente zal dus verder gaan stijgen, ook omdat Rusland, de goedkoopste leverancier van grondstoffen, nog lang zal worden geboycot. En het vinden van alternatieve leveranciers tijd kost.

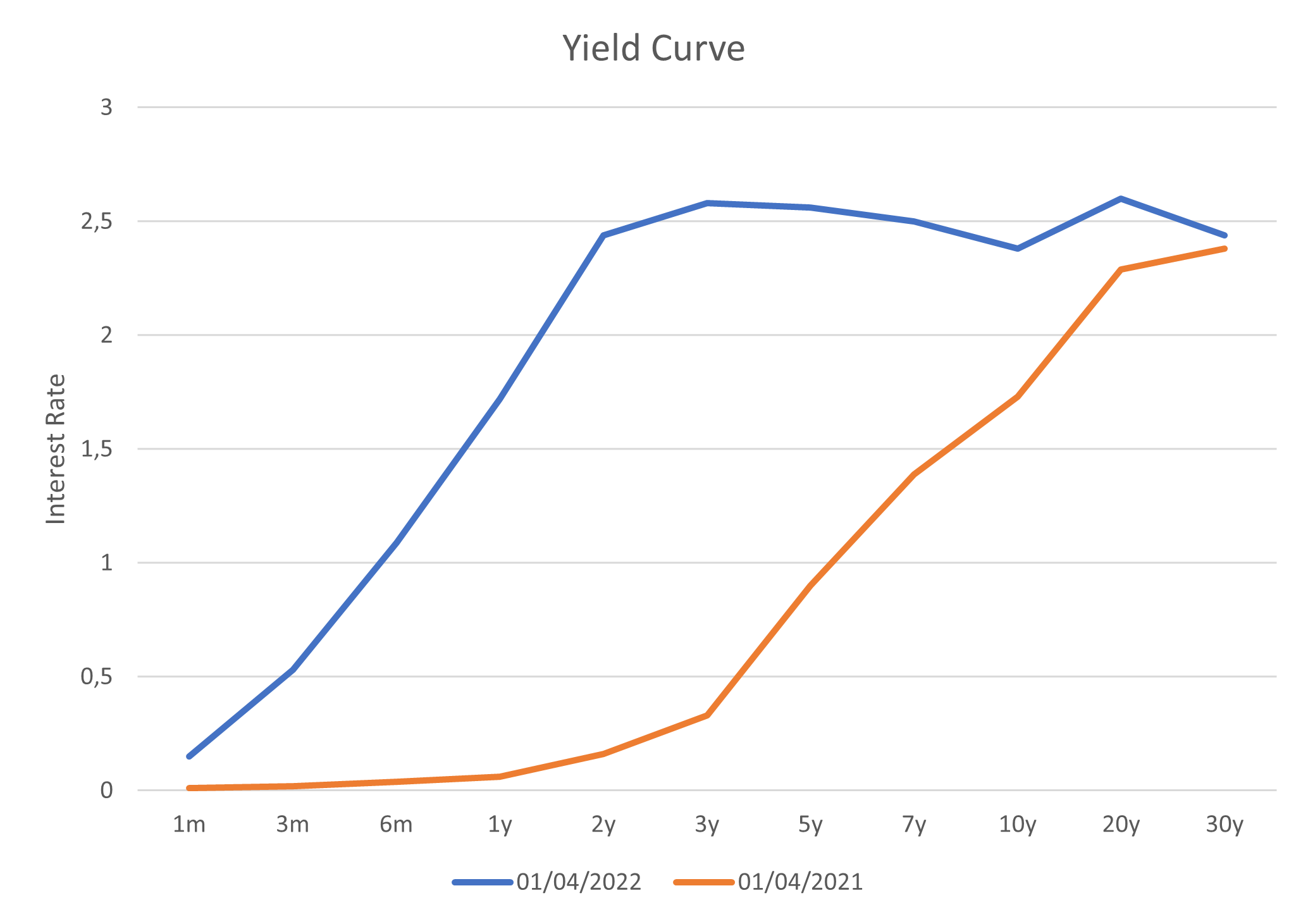

Er zullen offers gevraagd worden, van bedrijven en van burgers, we zullen wat in moeten schikken, ook financieel. Dit beleggingsjaar is niet het hosanna van 2021, al zijn aandelenmarkten in maart al flink hersteld van de klappen in januari en februari. Maar wat stelt een Amerikaanse lange rente van 2,5% voor bij een inflatie van 8 en een Duitse rente van 0,5% bij een inflatie van ruim 7%? Nog helemaal niks. Dat de 2-jaarsrente inmiddels de lange rente in de VS al dicht genaderd is, doet sommigen vrezen voor een recessie. Dat lijkt me nog voorbarig, bij zo’n sterke arbeidsmarkt en dito financieel gezonde consument. Maar als ieders benzine-, gas- en lichtrekening verveelvoudigt, kun je dat geld niet meer aan andere dingen uitgeven. Ergens stopt het, dan capituleer je voor die grote uitgave, die je dan niet meer doet. De kans op een recessie is zonder meer toegenomen, ook in de arme landen, waar meer honger zal worden geleden.

Grafiek vervlakte yield curve VS eind maart 2022 versus 1 jaar geleden

Ook als soldaten capituleren en de vrede hersteld wordt, is de inflatie niet voorbij en zullen rentes verder stijgen. Het goede nieuws is dat de tijd van strafrentes straks voorbij is. Het slechte nieuws daarentegen is dat daarmee de vlag nog niet uit kan op financiële markten. Al doen ze inmiddels alweer van wel. Pas als de witte vlag op beurzen wordt gehesen, is er reden om enthousiaster te worden. Daarom kochten we begin maart op lage niveaus ook voorzichtig bij, in Europa en in China, nadat we een begin hadden gemaakt met thematisch beleggen wereldwijd. Maar we lieten ons ook niet imponeren door het recente koersherstel en verkochten daarom weer aandelen op de laatste dag van het kwartaal. Zodat we onze defensieve positie weer hebben geconsolideerd.

Tegelijkertijd willen we de vlag ook niet gaan strijken: wij capituleren zeker niet. We zijn blij met de energieproducenten in onze infrastructurele beleggingen: zij profiteren van hogere prijzen en leveren met vlag en wimpel. Ook onze Private Debt en Alternative Fixed Income beleggingen blijven fier overeind in deze rente-storm. En wat is de schade bij cash (-1/8% per kwartaal) als obligaties met circa -6% zo veel harder terugvallen? Feestelijk is dit kwartaal niet verlopen, koninklijk waren de resultaten dus zeker niet. Of daar binnenkort veel verandering in komt (behalve op 27 april), durf ik nog niet te zeggen. Maar rekent u er niet al te veel op, we blijven vooralsnog voorzichtig.

DOOR: WOUTER WEIJAND, Chief Investment Officer