Recessie-angst?

Terwijl dit een nieuwsbrief over juli had moeten worden, is die hele (voor ons) relatief vriendelijke maand juli allang weer overschaduwd door het wilde begin van augustus. In korte tijd daalden aandelen met 10% en vluchtten beleggers naar staatsobligaties, vooral Amerikaanse. Was het de vrees voor een recessie in Amerika, zoals sommige kranten schreven? Zou een groei van de werkgelegenheid van 112.000 banen in juli, in plaats van de gehoopte 160.000, echt een recessie naderbij brengen? In een arbeidsmarkt die nog steeds behoorlijk robuust is? Natuurlijk, de kredietgroei, vooral bij de consument, neemt al een tijdje af. De Fed houdt de rente hoog en dat doet bij sommigen zeer. Maar zakken aandelen daarom plots 10%? Nee, hier is wel iets meer aan de hand.

Te veel optimisme

Zoals we in de afgelopen maanden al schreven, waren waarderingsniveau’s, met name in de grote Amerikaanse Tech-namen, maar ook in de halfgeleiderindustrie, fors opgelopen op basis van hoge verwachtingen op het gebied van Artificial Intelligence. Maar evenals een kwartaal geleden werden die winstverwachtingen niet bewaarheid. Sterker nog, diverse CEO’s gaven ronduit te kennen dat die winst uit AI er voorlopig niet zal komen. De kost gaat voor de baat uit, zo luidde de boodschap en die investeringen in AI zullen nog eens extra worden opgevoerd de komende kwartalen. Dat was een flinke tegenvaller voor de beurs, waar de koersen van de Magnificent 7 – Apple, Google, Amazon, Microsoft, Tesla, Nvidia en Meta – eind juli al onder druk kwamen. En dat terwijl er al langere tijd grote speculatieve posities ten faveure van deze aandelen waren opgebouwd, met name door hedgefondsen.

Hedgefondsen bouwen risico af

Hoe financieren hedge funds die speculatieve posities? Door zo goedkoop mogelijk geld te lenen. Vaak gebeurde dit door het lenen in Japanse yen, waarvan de rente heel laag is (0-1%). Men verkocht dus yen en kocht er andere valuta voor, bijvoorbeeld dollars en die geven een hoge rente (5%). Ook kocht men daarmee bijvoorbeeld die grote Amerikaanse aandelen. Deze zogenaamde “carry trade” is al een paar jaar een van de meest populaire strategieën bij hedgefondsen en er gaan miljarden in om. Ook voor Japanse aandelen was het een stimulans, want de dalende yen maakt het Japanse bedrijfsleven competitiever. Daarbij bracht elke in het buitenland verdiende euro of dollar steeds meer yen in het laadje.

Totdat het marktsentiment dus draaide en men die grote Tech-aandelen in de VS ging verkopen. In een draaiend marktsentiment is de yen vaak een gezochte valuta om bij te schuilen. Zo stijgt de yen en gaat die “carry trade”, de goedkope financiering van veel speculatieve posities, de mist in. Al snel krijgt men margin calls van banken, die meehielpen om dit te financieren en moet men meer aandelen verkopen en meer yen terugkopen. Dit is wat er zich begin augustus in sneltreinvaart afspeelde. Aandelen daalden wereldwijd met ongeveer 11% en stonden -8% ten tijde van dit schrijven.

Wij kopen bij

Wat doen wij in deze situatie? Wij waren onderwogen in aandelen, vooral die grote, dure technologiebedrijven hadden we onderwogen. We vonden ze te duur, maar die zijn nu wat minder duur. Overigens geldt dat wereldwijd ook voor banken, voor Emerging Markets, maar eigenlijk is alles, behalve de heel defensieve sectoren, zoals consumentenproducten en nutsbedrijven, een stuk goedkoper geworden. Wat was ondertussen een stuk duurder geworden? Obligaties, vooral de langstlopende leningen waren de afgelopen weken omhooggeschoten, in de verwachting of beter gezegd, met de angst, dat een recessie aanstaande zou zijn en de rente snel moest dalen.

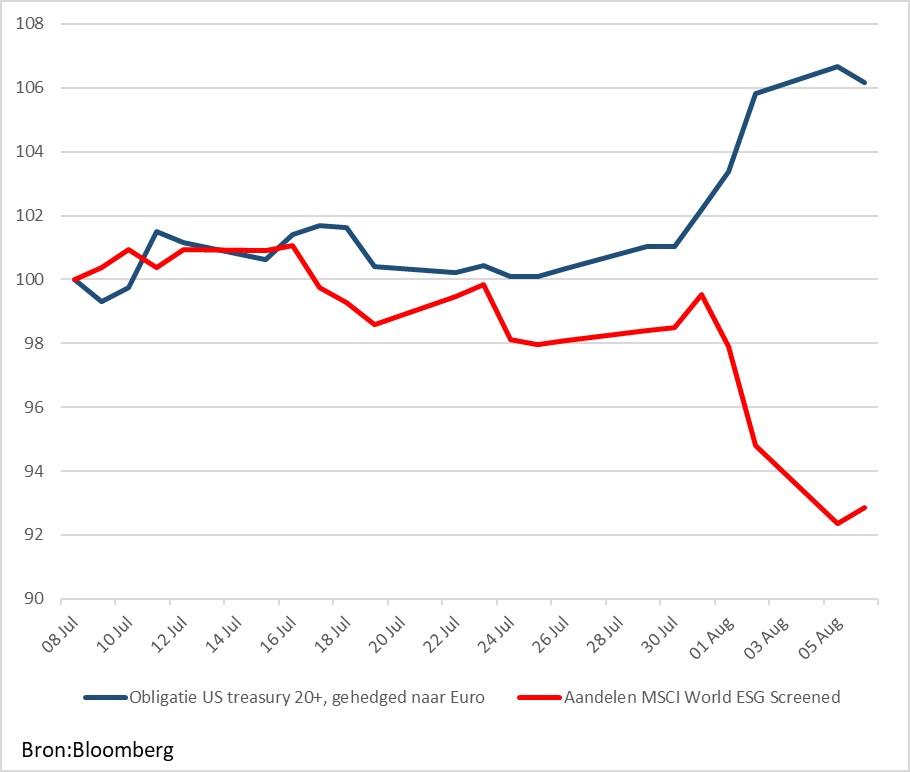

Performance lange Amerikaanse obligaties versus wereldwijde aandelen de afgelopen maand

U begrijpt onze actie dus al: we namen winst in die obligaties en kochten er afgeprijsde aandelen (wereldwijd) voor terug. Zo verkleinden we onze onderwogen positie in aandelen, die we overigens nog steeds wat duur vinden. Dat vinden we ondertussen dus ook van obligaties: zou u uw geld voor 10 jaar wegzetten bij de Duitse staat voor net iets meer dan 2% per jaar? Bij een inflatie van meer dan 3%? En een loonstijging van 4-5%? Nu snapt u ook waarom de huizenmarkt weer ‘hot’ geworden is. Lonen zijn gestegen, maar hypotheekrentes zijn wat gedaald. Nee, hier zijn de koopjes ver te zoeken.

Hoe lang de uitverkoop duurt, weten we niet

Of dit echt de zomer-uitverkoop was of dat deze nog veel langer gaat duren, dat durven we nu nog niet te zeggen. Maar dat we in elk geval iets mee hebben genomen van deze aanbieding, dat staat vast. Uiteindelijk gaat het er om wat we een artikel waard vinden, niet welke stickerprijs erop geplakt zit: -10% behoeft immers nog steeds niet heel goedkoop te zijn. Wij blijven attent in deze soms verhitte zomerse omstandigheden en beloven u, net als vorige maand trouwens, het hoofd koel te houden.

Wij wensen u nog een ontspannen zomer(-vakantie) toe.

DOOR: WOUTER WEIJAND, Chief Investment Officer