Op de drempel van het nieuwe jaar zijn er diverse wisselingen van de wacht aanstaande: economische, politieke en financiële, maar daarover zo meer. Eerst wil ik u informeren over mijn eigen wisseling van de wacht, want per 1 januari heb ik het stokje doorgegeven aan mijn opvolger Wouter Sturkenboom.

Bij deze ‘jaar-wisseling’ gaat u er meteen een heel stuk op vooruit, van 66 naar 44 jaar, zonder dat u aan een andere voornaam hoeft te wennen. Daarbij krijgt u er ook nog een sloot praktische ervaring uit de VS bij cadeau. Wouter Sturkenboom werkte lange tijd als (chief) investment strategist bij Kempen in Nederland en bij vooraanstaande Amerikaanse asset managers als Russell en Northern Trust. Sinds een paar jaar is hij met zijn gezin weer terug in Nederland.

De afgelopen 2 maanden heb ik al met hem opgetrokken en ook de komende 2 maanden zal dat het geval zijn, totdat mijn contract in maart door het bereiken van de 67-jarige leeftijd vanzelf eindigt. Vanaf komende maand zal andere Wouter ook deze nieuwsbrief gaan schrijven. Ik wens hem in zijn nieuwe rol heel veel succes!

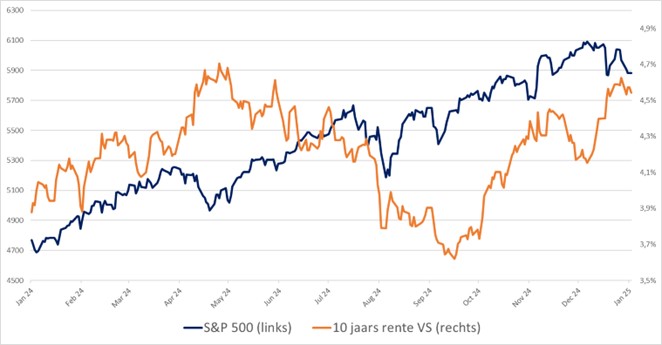

Maar nu terug naar die andere wisselingen van de wacht. Of misschien kan ik beter schrijven: wisselingen van de macht? Blijft Amerika dat almachtige land op financiële markten, ook of juist weer als Trump over enkele weken de macht krijgt? Of overspeelt hij die met te agressieve budgettaire en handelspolitieke plannen, die de inflatie en rente onder druk zullen zetten? De aandelenmarkt is in elk geval een stuk optimistischer over zijn komst dan de obligatiemarkt. De aandelenmarkt (linker y-as) steeg verder, maar de rentedaling (rechter y-as) maakte plaats voor een rentestijging.

Optimisme domineerde in 2024

Bij alle geopolitieke turbulentie bleven financiële markten, maar vooral die in de VS, opvallend positief. Al werd er in december links en rechts wel wat winst genomen.

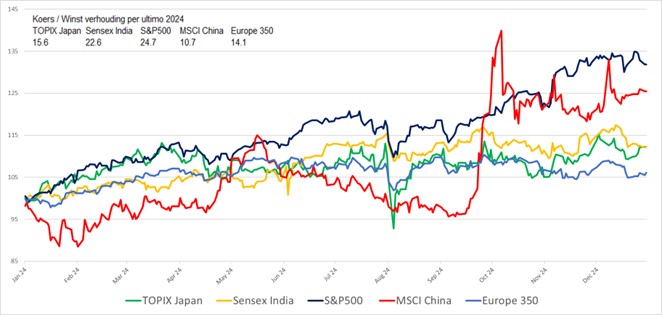

Laten we ook eens bekijken welke sectoren in 2024 wereldwijd het beste presteerden? Was dat opnieuw technologie? Nee, met circa +38% (incl. de dollarwinst) gaven die opnieuw vrijwel alle andere sectoren het nakijken, maar defensie-aandelen, ook meestal Amerikaanse trouwens, deden het nog beter, met +44%. Dat zegt wel iets over de tijd, waarin we leven. En dat terwijl veel institutionele beleggers deze sector hebben uitgesloten van belegging (hoe lang is dat politiek nog vol te houden?).

Natuurlijk staan er altijd landen te popelen om die leidende Amerikaanse rol over te nemen. India kwam er qua performance en beurswaardering het afgelopen jaar dichtbij. Japan is al langer bezig aan een inhaalslag, maar doet dat vooral door het goedkoper maken van de yen. China, dat aan alle kanten wordt dwarsgezeten met importheffingen en boycots van bedrijven, lijkt zich er economisch (moeizaam, maar toch…) doorheen te slaan. Het land maakt grote slagen in de energietransitie en met elektrische auto’s verovert het steeds meer de wereld.

Qua beursprestatie maakte China de lang gehoopte inhaalslag in 2024 eindelijk waar: onze MSCI China tracker versloeg de S&P500 nipt, maar dankzij de stijging van de dollar en de terugval van de renminbi werd in de VS toch een beter resultaat behaald. Belooft dit niettemin meer van dit soort hersteljaren? De waardering van Chinese aandelen is immers nog steeds historisch laag met een K/W-verhouding van ruim 10x. Of gaat Trump China economisch het zwijgen opleggen? En durft Musk (Amerika’s nieuwe schaduwpresident?) net zo hard anti-Chinese slogans te roepen? Hij heeft immers een grote Tesla-fabriek in Shanghai staan en zal wellicht minder ruzie met China willen maken dan Trump.

Aandelenkoersen en K/W-verhoudingen in de VS, China, Japan, India en Europa

En over wisselingen van de wacht gesproken: in Japan is die net geweest, in India heeft Modi zijn macht bestendigd en in China worden voorlopig geen machtswisselingen gepland.

Anders ligt dat in ons politiek onbestendige Europa. Daar ga ik geen zwanenzang over houden, alle economische en politieke malaise in de grootste landen (Duitsland en Frankrijk) is u welbekend. Laat ik het eens vanuit een ander perspectief bekijken, namelijk vanuit dat van Trump: stel dat hij de wapens in de Oekraïne tot zwijgen weet te brengen, hoe onrechtvaardig die vrede ook voor het land moge zijn. Natuurlijk zal dat de herbewapening van Europa, ook een eis van Trump trouwens, niet stoppen. Ook zal er veel geld voor de wederopbouw van de Oekraïne nodig zijn. Maar dat is vele malen beter dan eindeloos geld overmaken voor wapens op het slagveld, die mensen en land vernietigen. Tot euforie op Europese financiële markten behoeft het niet meteen te leiden, maar enige opluchting kan ik me wel voorstellen.

Ik heb een aantal vragen gesteld, maar slechts een klein deel beantwoord. Het is aan andere Wouter en de rest van het investment team om die vragen te beantwoorden en u de komende tijd daarbij mee te nemen in hun verhaal.

Tot slot nog een moment van relativering bij het overlijden van president Carter op 100-jarige leeftijd: luistert u nog eens naar zijn speeches, als gouverneur van Georgia en als president bij zijn “State of the Union” in 1977. Dan beseft u eens te meer hoe de politieke sfeer in de VS en in de wereld verregaand veranderd is.

Het ga u goed en wellicht tot ziens!

Met de beste wensen voor het nieuwe jaar,

Wouter Weijand, Chief Investment Officer