Doen verkiezingen er echt toe voor financiële markten, voor de iets langere termijn? Dat moeten we nog maar zien. Natuurlijk heerst er verkiezingskoorts, in en buiten Amerika. Het is een koorts die nog weken na de verkiezingen kan aanhouden, vooral als we weer wat rondjes hertellingen en rechtszaken krijgen. Maar daar ga ik niet op wachten noch over speculeren. Dat doen financiële markten immers al genoeg.

Zo heeft de rentemarkt al een tijdje last van flinke verhoging, zo’n 0,7% voor de 10-jaars-tarieven, na speculaties dat Trump zou winnen en de overheidsuitgaven te royaal zouden blijven. Niet dat Harris fors op de uitgavenrem zou trappen, maar in elk geval beloofde zij de fors gedaalde vennootschapsbelasting (onder Trump teruggebracht van 35% naar 21%) naar 28% te verhogen. Trump wil die nog verder verlagen, tot 15%. U begrijpt dat dergelijke keuzes een flink verschil kunnen maken voor de nettowinst van het Amerikaanse bedrijfsleven.

Maar je hoeft niet in de VS te leven om deze verkiezingen koortsachtig gade te slaan. Voor Oekraïne en haar Europese bondgenoten kan het een verschil van dag en nacht uitmaken of Harris dan wel Trump gekozen wordt. Trump zegt dat ie zelf wel even een vredesverdrag zal regelen met Rusland. Dan lijkt het door Rusland veroverde Oekraïense land permanent bezet gebied te worden. En willen we dat niet? Oké, maar dan mogen we die oorlog helemaal zelf betalen, dan stapt Trump er ook financieel tussenuit. Althans, dat zegt ie. Net nu Europa er economisch niet geweldig voorstaat en politiek verdeeld lijkt. Ik roep alleen nog de woorden ‘Duitse auto-malaise’ en ‘Franse staatsschuld’ en hoef dan niets meer uit te leggen.

Ook voor China zijn deze verkiezingen belangrijk: met Europa ligt er nog altijd een kans om tot een vergelijk te komen over die importtarieven op auto’s en alle vergeldingsmaatregelen, die er op zouden volgen. In de VS hanteert men veel meer de botte bijl en gaat het vooral over de strategische geopolitieke bedreiging van China, die men wil intomen. Wat dat betreft zou China zich kunnen verheugen op Trump, die niet geneigd lijkt om Taiwan te verdedigen, mocht China het ooit weer willen inlijven.

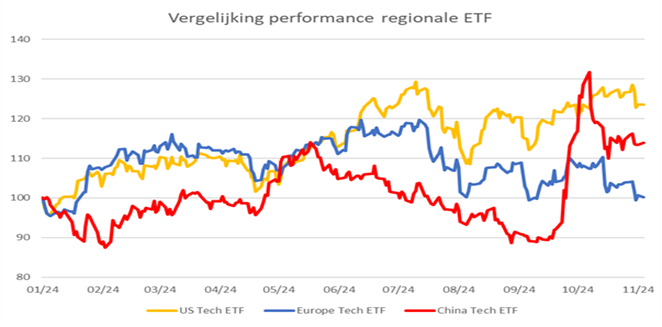

Maar oorlogen en verkiezingen, beïnvloeden die nu echt financiële markten, nu en straks? De koorts rondom Artificial Intelligence (AI) had veel meer impact op markten dan al dat bedroevende wapengekletter in het Midden-Oosten en Oekraïne, dat vrijwel genegeerd werd. De technologiesector is het hele jaar al opgewonden over de winsten die AI zullen brengen.

Maar net zoals eind juli kreeg het eind oktober, na de bekendmaking van de kwartaalcijfers, weer een waarschuwing van beleggers: winstgroei was er onderliggend wel, maar het viel weer niet mee om die aan AI toe te schrijven. En dat duwde de Magnificent 7 en wereldwijde beurzen weer terug, waarbij een reus als ASML in Nederland ook steeds meer geopolitiek klem wordt gezet.

China probeert uit het slob te komen, het maakte eind september een inhaalsprintje, maar haar achterstand van de jaren hiervoor is enorm. Maar toch: denken we het land straks echt economisch tegen te houden als het weer op stoom komt? Op het gebied van groene technologie (zonnepanelen, elektrische auto’s) gaat zij veel sneller dan welk land dan ook, met of zonder staatssteun, hoe hoog de tariefmuren ook zullen worden, die de VS en Europa tegen haar willen optrekken.

De verkiezingen in de VS zeggen iets over de grote boze wereld die ongrijpbaar is voor vele Amerikanen, maar Europese politici net zo goed stimuleert de kop in het zand te steken. Wat voor wereldorde willen we? Een open wereld, met respect voor elkaars grenzen, maar ook voor ieders talenten en concurrentievoordelen? Laten we hopen dat de koorts straks voorbij is en wij weer van de verbazing bekomen zijn dat dit de democratie van het machtigste land ter wereld is.

En dat we dan weer nuchter kijken naar wat markten en economieën ons brachten: meer groei in de VS dan in Europa en Azië en dus ook een sterker stijgende rente in de VS en een hogere dollar. Het was die hogere rente en de koorts die aan dat hoge waarderingsniveau begon te knabbelen. Ook China deed een stap terug na de enorme sprong in september. Oktober was daardoor per saldo een negatieve maand voor zowel aandelen als obligaties.

Ondertussen bleven onze beleggingen in infrastructuur royaal op koers: die AI-datacenters in de VS namen grote hoeveelheden stroom af van de elektriciteitsbedrijven en de zonne- en windparken in de portefeuille. Zorgelijk is echter de enorme hoeveelheden koelwater die deze AI-datacenters verbruiken. Zo milieuvriendelijk is AI niet, we hebben echt chips nodig die veel energiezuiniger zijn en veel minder koelwater nodig hebben. Anders dreigt er straks een watertekort in de VS, iets waarvoor de grootste bank in de VS, JP Morgan, al enige tijd waarschuwt.

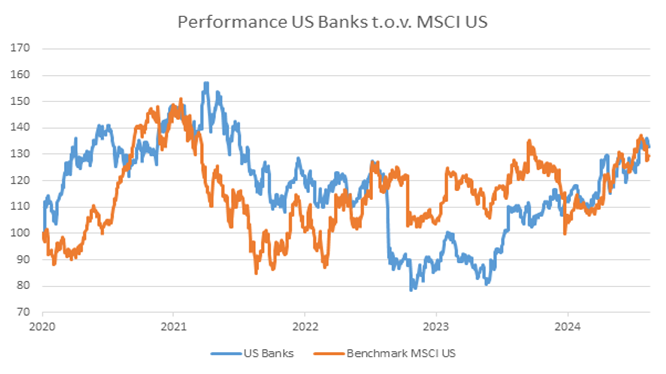

En over de Amerikaanse banken gesproken: financiële markten hebben zich de laatste jaren veel zorgen gemaakt over het Amerikaanse bankwezen. Of dat niet wat overdreven was, zal de tijd leren. Onderstaand vindt u de koers van de Banken ETF in de VS van de afgelopen 3 jaar, vergeleken met de MSCI index voor Amerikaanse aandelen.

Langzamerhand schrijft bijna niemand meer over dit marktsegment. De waan van de dag is weer voorbij. Nu nog even wachten tot ook die Amerikaanse verkiezingen weer voorbij zijn en we weer koortsvrij verder kunnen.

Epiloog: terwijl we de laatste hand aan de nieuwsbrief leggen, heeft Trump vrijwel zeker de verkiezingen gewonnen. De koorts daalt en beurzen en de dollar stijgen. Maar ook de rente, want Trump houdt van belastingverlagingen en tilt niet zwaar aan een hogere staatsschuld.

Dit is die hele korte termijn, de waan van vandaag. Zowel binnen als buiten Amerika zal deze politieke wending de komende jaren sterk gevoeld worden. Een minder open wereld (handel), met meer ‘eigen volk’ eerst, is niet alleen voor politici, maar ook voor bedrijven een uitdaging. Saai gaat het niet worden, maar laten we niet te veel waarde hechten aan de gouden bergen, die ons vanaf vandaag beloofd worden. Enige nuchterheid lijkt hier geboden.

DOOR: WOUTER WEIJAND, Chief Investment Officer