Sinds zijn aantreden in januari is Trump geen dag uit het nieuws geweest. Hij blijft maar ‘executive orders’ uitvaardigen, abrupte beleidswijzigingen aankondigen, en natuurlijk nieuwe handelstarieven instellen en intrekken. Voor een belegger is het overgrote deel van deze handelingen weliswaar irrelevant, maar er is helaas ook meer dan genoeg wat deze calculerende groep wel degelijk zorgen baart. Die zorgen spitsen zich in de eerste plaats toe op de door Trump ontketende mondiale handelsoorlog. De markten bewegen continue tussen hoop en vrees. Zal economische rationaliteit en eigenbelang de overhand hebben of zegeviert de pure machtspolitiek en bijbehorend mercantilisme? Tot dusver lijkt het er helaas op dat dat laatste leidend is. Maar de handelsoorlog staat natuurlijk niet op zichzelf en de indirecte impact die het heeft op het vertrouwen vormt een tweede bron van zorg voor de markten. De Amerikaanse consument is inmiddels ronduit pessimistisch en ondernemers laten hun initiële optimisme over Trump snel los. Het risico is dat deze ‘vallende dominostenen’ zichzelf vertalen naar minder consumptie en investeringen, waardoor de economische groei sneller en meer vertragen dan de markten verwachtten.

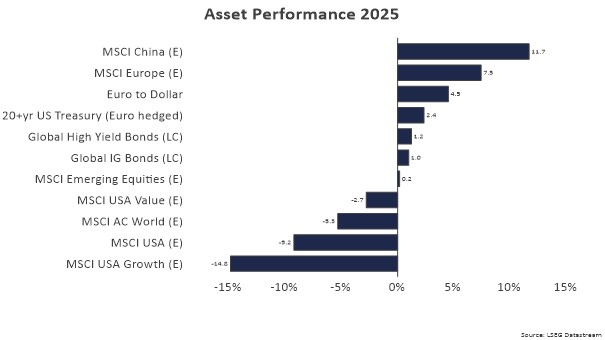

Al met al zijn de vooruitzichten voor de VS de afgelopen maand dus verder verslechterd en zijn de neerwaartse risico’s toegenomen, hetgeen heeft geresulteerd in een verdere neerwaartse aanpassing in onze visie. In navolging van eerdere stappen om het risico te verlagen en in lijn met ons beleggingsproces hebben we de aandelenportefeuille daarop begin maart geherbalanceerd door aandelen te verkopen. Ook hebben we bewust vastgehouden aan onze onderweging naar Amerikaanse aandelen én onze allocatie naar waardeaandelen, die minder gevoelig zijn voor negatief nieuws. Echter, wanneer de grootste aandelenmarkt ter wereld het zwaar heeft, is het moeilijk voor beleggers om daar volledig aan te ontsnappen. Wel is het duidelijk dat eindelijk weer de toegevoegde waarde van diversificatie wordt ervaren. Europese en Chinese aandelen staan nog in de plus dit jaar, net als bedrijfsobligaties en onze 20+jr Amerikaanse staatsobligaties. En ook in onze illiquide beleggingen in infrastructuur, private debt en private equity zien we momenteel veel toegevoegde waarde.

Vooruitkijkend ligt de focus allereerst op Trumps escalerende handelsoorlog. De aankondiging eind maart dat per 2 april een nieuw tarief van 25% op geïmporteerde auto’s en auto-onderdelen wordt geheven was daarbij een schot voor de boeg. In de wetenschap dat 50% van de verkochte auto’s in de VS worden geïmporteerd evenals 60% van de onderdelen van de auto’s die in het land zelf worden geproduceerd, is het duidelijk dat consumenten én producenten hard geraakt zullen worden. Een eerste schatting is dat de prijs van een doorsnee auto met zo’n US$ 6.000 zal stijgen en dat er een sneeuwbaleffect zal ontstaan, doordat binnenlandse producenten hun prijzen zullen verhogen, tweedehands auto’s duurder worden en verzekeringspremies zullen stijgen. In andere woorden, de dominostenen staan in een cirkel opgesteld. Maar Trump lijkt zich hier vooralsnog geen zorgen over te maken en wil schijnbaar vooral zijn macht doen gelden. Als hij deze lijn doortrekt bij de definitieve vaststelling van de zogenaamde wederkerige tarieven, eveneens op 2 april, dan zal de pijn alleen maar groter worden. Het recessie scenario wordt dan dominant en de markten zullen met name hun winstverwachtingen flink naar beneden bij moeten stellen met alle gevolgen van dien.

In tijden van onzekerheid is voorzichtigheid troef. In de wetenschap dat we in meerdere stappen risico hebben afgebouwd, zijn we momenteel in afwachting van de laatste ontwikkelingen en de impact daarvan op onze visie. We hebben daarvoor een cashpositie opgebouwd, waarmee we snel en efficiënt in kunnen spelen op eventuele grote marktbewegingen. Maar het moment waarop we als beleggers weer positief worden, vereist óf meer angst van andere beleggers óf een fundamentele verbetering in de vooruitzichten.

DOOR: WOUTER STURKENBOOM, Chief Investment Officer