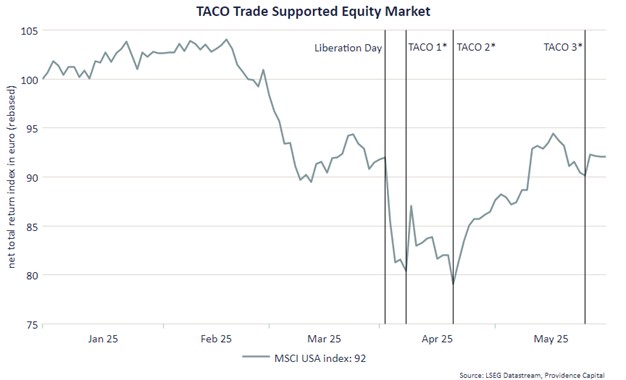

Trump Always Chickens Out – oftewel TACO – was in de maand mei het dominante beleggingsthema. Voor de financiële markten pakte de daarmee gepaard gaande draai van onzekerheid naar optimisme goed uit. Want als Trumps beleid niet veel meer is dan een combinatie van maximalistische eisen en snelle capitulatie, dan wordt de soep niet zo heet gegeten als hij wordt opgediend. Met name de aandelenmarkt zag de tijdelijke verlaging van de wederkerige handelstarieven tussen de VS en China naar respectievelijk 30% en 10% en het snelle uitstel van een verhoging van het handelstarief op de EU naar 50% als bevestiging hiervoor. Maar unaniem was dit oordeel in de financiële markten allerminst. De dollar herstelde nauwelijks van de zwakke maand april, de inflatieverwachtingen stegen en goud bleef het goed doen. En daarmee werd het spanningsveld tussen het optimisme rondom de TACO-trade en de onzekerheid rondom de schade van de handelsoorlog duidelijk. Het eerste lijkt ingegeven door opluchting dat erger is voorkomen, terwijl het tweede zich focust op de verslechterde vooruitzichten voor groei en inflatie.

• TACO 1 = Uitstel van wederkerige tarieven op 9 april

• TACO 2 = Terugtrekken van dreigement om Powell te ontslaan op 22 april

• TACO 3 = Uitstel van 50% wederkerig tarief op EU op 26 mei

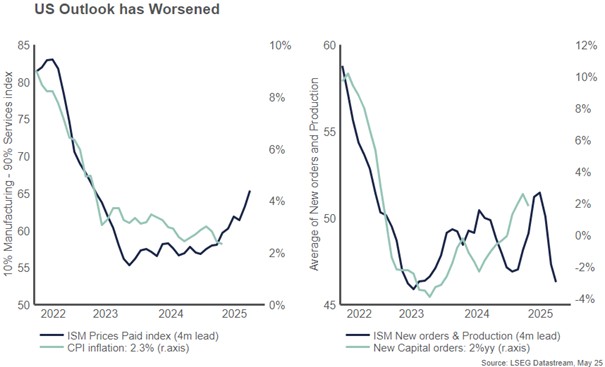

En dat die vooruitzichten, in de VS in het bijzonder, zijn verslechterd is duidelijk. De ‘zachte’ sentimentsindicatoren waren al flink gedaald en blijven zorgelijke signalen afgeven over zowel de toekomstige groei als inflatie. Inkoopmanagers geven aan hogere prijzen te betalen, hetgeen waarschijnlijk tot hogere prijzen gaat leiden. Daarnaast wordt aangegeven dat zowel orders als productie dalen, hetgeen de groei gaat drukken.

Druppelsgewijs begint nu ook de ‘harde’ economische data te verzwakken. Met name op het gebied van de bedrijfsinvesteringen en consumentenbestedingen begint dat zichtbaar te worden. Bedrijven lijken op de pauzeknop te hebben gedrukt en de vraag en aanbod van bedrijfsleningen krimpt. Consumenten hebben hun bestedingen teruggeschroefd, sparen meer en nemen minder krediet op, terwijl betalingsachterstanden oplopen. En de huizenmarkt is ook stilgevallen. De arbeidsmarkt is tot dusver robuust gebleken, maar deze volgt normaliter de rest van de economie met wat vertraging. Al met al blijven we hierom voorzichtig en zien we nog steeds een groot risico op een recessie in de VS.

De financiële markten focussen zich natuurlijk op de VS en Trump, en de verhoging van het effectieve Amerikaanse handelstarief van 2,5% naar 15% zal naar verwachting meer pijn doen in de VS dan in de rest van de wereld. Maar dat neemt niet weg dat er ook duidelijke signalen zijn dat met name Europa en China wel degelijk geraakt worden. In Europa daalt de inflatie snel, terwijl China nog steeds kampt met deflatie. En beide kampen met zwak sentiment en tegenvallende consumentenbestedingen. Het is dan ook niet verrassend dat de OECD haar verwachting voor de wereldwijde economische groei voor 2025 heeft verlaagd naar 2,9%.

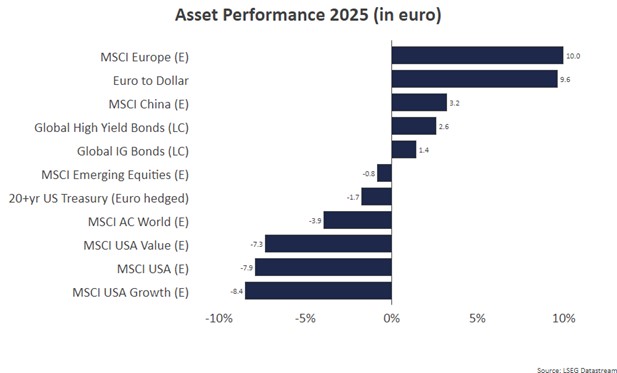

Zoals gezegd, was de maand mei een goede maand voor de wereldwijde aandelenmarkt met een plus van bijna 6%, waarmee de daling dit jaar werd gereduceerd tot ongeveer -4%. Ook ‘investment grade’ en ‘high yield’ bedrijfsobligaties hadden een goede maand, en onze verwachtingen voor onze illiquide beleggingen in private equity, private debt en infrastructuur zijn positief. Vooruitkijkend hebben deze sterke rendementen echter wel één nadeel: er is minder buffer voor teleurstelling. En gegeven het zwakke sentiment, de afkoelende economie en de nog steeds zeer grote onzekerheid rondom Trumps handelsoorlog en fiscale beleid zien wij de kans op teleurstelling alleen maar toenemen. Met name omdat beleggers tot nu toe grotendeels vasthouden aan hun verwachtingen rondom toekomstige winstgroei. De TACO-trade vanuit een stukje opluchting kunnen we verklaren, maar een TACO-trade die de rest van het jaar een duurzaam herstel veroorzaakt, lijkt ons niet waarschijnlijk.

Vanuit die visie hebben we onze defensieve positionering afgelopen maand gehandhaafd. We verwachten dat er een beter koopmoment komt wanneer de financiële markten daadwerkelijk inzicht krijgen in de economische en geopolitieke schade die door Trump is aangericht. Momenteel worden we ons inziens als beleggers niet genoeg gecompenseerd voor dat risico.

DOOR: WOUTER STURKENBOOM, Chief Investment Officer