Het gezegde gaat dat alle begin moeilijk is. Toch kan ik vooralsnog in alle eerlijkheid zeggen dat ik een goede start heb gemaakt bij Providence. Met de ruimhartig gegeven en zeer gewaarde hulp van mijn voorganger Wouter Weijand heb ik mezelf in hoog tempo in kunnen werken in alle facetten van onze beleggingsportefeuille. Ook op persoonlijk vlak ben ik onder de indruk van het warme welkom van mijn collega’s en de goede sfeer. Alles ademt vermogensbeheer zoals het hoort, met veel kennis, oog voor detail en maatwerk voor de klant.

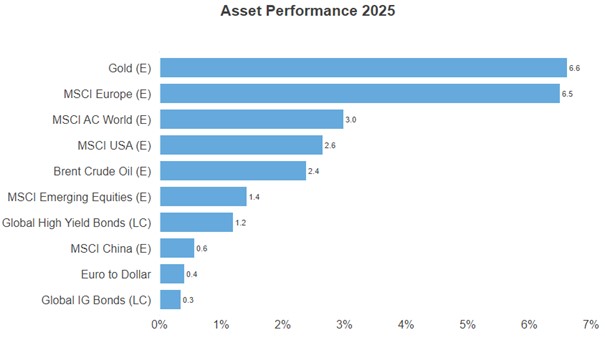

Over goede starts gesproken, de financiële markten zijn 2025 goed begonnen met flinke rendementen in aandelen en zelfs een klein plusje in obligaties. Eén van de thema’s achter deze beweging is dat de markten het risico van een hernieuwde stijging in de inflatie iets lager inschatten. Niet alleen omdat de laatste inflatiecijfers in Europa, de VS en China meevielen, maar ook vanwege een afkoelende economie en de daarmee gepaard gaande dalende trend in de loongroei.

Deze positieve ontwikkeling is natuurlijk meer dan welkom. Tegelijkertijd maakt het ook duidelijk dat inflatierisico nog steeds een groot marktrisico is. Toekomstige tegenvallers, bijvoorbeeld als gevolg van de dit weekend door Trump gestarte handelsoorlog, kunnen de markten hard raken. We houden in onze beleggingsmix rekening met dit risico en hebben onze allocaties naar aandelen en obligaties van opkomende landen verlaagd ten gunste van cash en aandelen in de VS. Hierdoor hebben we wat minder directe blootstelling naar een land als China waar Trump fel tegen ageert, en juist wat meer belegd in Amerikaanse dollars en de bescherming die die valuta biedt in tijden van stress. Cash in combinatie met een voorkeur voor kortlopende over langlopende staatsleningen helpt ook als het inflatierisico toeneemt en de rente stijgt. Het geeft ons hiernaast de mogelijkheid om snel en effectief in te spelen op substantiële marktbewegingen.

Het is overigens belangrijk om te benadrukken dat rekening houden met een marktrisico niet hetzelfde is als jezelf volledig positioneren voor die uitkomst. Ons centrale scenario voor 2025 is nog steeds dat de economische groei wereldwijd licht afkoelt zonder in een recessie te belanden, met een bijbehorende langzaam dalende inflatie. In die omgeving kunnen centrale banken als de Fed (met 0,25% – 0,75%) en de ECB (met 0,75% – 1,25%) de rente verder verlagen, en zullen de bedrijfswinsten gezonde groei laten zien. Die combinatie zal financiële markten in staat stellen hun positieve sentiment vast te houden met rendementen in lijn met historische gemiddeldes (5-10% voor aandelen). Een herhaling van 2023 en 2024 is helaas minder waarschijnlijk geworden gegeven de huidige waarderingen, en daarnaast een voorzichtige draai in leiderschap in de aandelenmarkten.

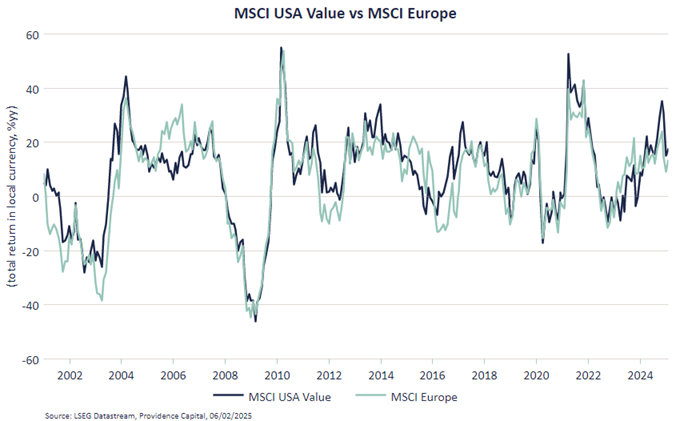

Die draai in leiderschap is goed terug te zien in het relatieve rendement van Europa en de VS dit jaar. Waar de VS de afgelopen jaren de overduidelijke winnaar was vanwege het hoge gewicht in groeiaandelen (technologie, communicatie-services), is dit jaar Europa vooralsnog de regio die het het beste doet. Europa’s aandelenmarkt is veel meer georiënteerd naar waardeaandelen (consumptiegoederen, banken, industrie) en daarmee wat defensiever opgesteld. Sterker nog, in de grafiek hieronder is goed te zien dat Europa vrijwel hetzelfde rendementspatroon laat zien als de ‘value index’ van de VS.

Het is uiteraard veel te vroeg om ervan uit te gaan dat deze beweging door zal zetten in de rest van het jaar, maar als signaal van de markt dat er iets voorzichtiger naar de winnaars (met name de Magnificent 7) van de afgelopen jaren wordt gekeken, maakt de kans dat de markt in euforische stemming raakt wel iets kleiner.

Een eerste nieuwsbrief met als titel Start kan natuurlijk niet voorbijgaan aan de start van Trumps tweede termijn als president. Het moge duidelijk zijn dat hij grootse plannen heeft en met een ware waterval aan ‘executive orders’ probeert om Bidens nalatenschap zo snel mogelijk uit te wissen en zijn eigen beleid te introduceren. Vanuit het perspectief van de financiële markten is heel veel van dat beleid niet zo relevant. De markt doet niet aan moraliteit en is een ijskoude verdisconteringsmachine. We moeten dus veel van de herrie negeren en ons proberen te concentreren op de signalen die er wel toe doen. Daarbij maken we een duidelijk onderscheid tussen de potentieel negatieve en positieve beleidskeuzes.

In negatieve zin is er het risico dat een grootschalige uitzetting van illegale migranten leidt tot arbeidstekorten in bepaalde economische sectoren als de bouw en landbouw. Dit kan in potentie de economische groei vertragen en de inflatie doen stijgen. Ook een handelsoorlog met China, Mexico en Canada en natuurlijk Europa is een risico. Het leek even of Trump juist op dit punt een voorzichtige start zou maken en handelstarieven als een dreigement te gebruiken om concessies af te dwingen (zoals met Columbia). Maar afgelopen weekend veranderde dit toen hij 25%-tarieven tegen Mexico en Canada afkondigde en 10% tegen China. De situatie is erg veranderlijk en de tarieven tegen Mexico en Canada zijn met 30 dagen uitgesteld. Echter, het risico van een alsnog escalerende handelsoorlog is duidelijk groot voor financiële markten. Om nog maar te zwijgen over Trumps opmerkingen over Panama en Groenland.

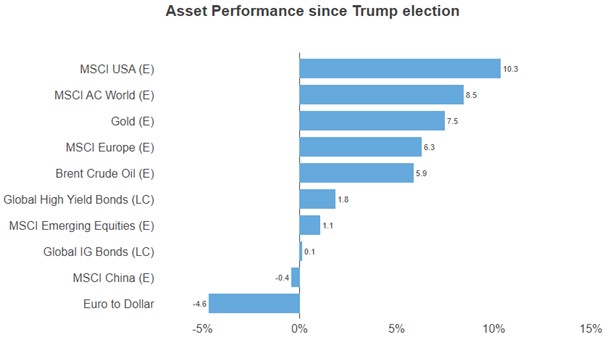

In positieve zin zijn er natuurlijk ook uitkomsten van Trumps beleid mogelijk. Zijn gewenste deregulering kan steun bieden aan bedrijfswinsten en hun investeringsbereidheid verbeteren, weliswaar met het risico van ongelukken in een later stadium. Verder zal zijn wens om de belastingen verder te verlagen de markten positief beïnvloeden wanneer uitgevoerd. Kijkend naar de rendementen sinds zijn verkiezingswinst op 5 november hebben deze signalen de bovenhand gehad.

Hopelijk is deze eerste nieuwsbrief van mijn hand ook een goede start. Ik kijk er naar uit om de komende tijd met velen van u van gedachten te wisselen en ik hoop dat mijn maandelijkse poging om duiding te geven aan de markten alsmede onze visie voor de toekomst gaat bevallen. Voor vragen en opmerkingen ben ik altijd beschikbaar.

DOOR: WOUTER STURKENBOOM, Chief Investment Officer