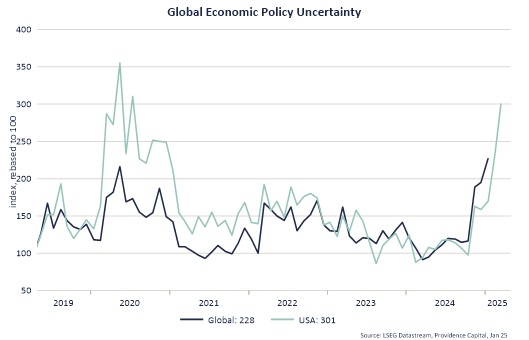

Niemand houdt van onzekerheid. Het brengt mensen aan het twijfelen, maakt ze voorzichtiger. Mensen zetten vraagtekens achter hun vooruitzichten en stellen hun plannen uit. De impact van onzekerheid op de economie en financiële markten is dan ook makkelijk te voorspellen: een toename is negatief en een daling positief. Helaas hebben we de afgelopen tijd een flinke toename gezien door het beleid van president Trump. De wereldhandel wordt geconfronteerd met een ongekende schokgolf veroorzaakt door Trumps veel hoger dan verwachte tariefverhogingen op ‘liberation day’ (2 april), gevolgd door een abrupt uitstel van 90 dagen op 9 april, gevolgd door een serie exorbitante bilaterale tariefverhogingen door zowel de VS als China. Dit creëert niet alleen enorm veel onzekerheid, het verstoort toevoerketens en inkoopprogramma’s en drijft op termijn de prijzen van veel goederen op. Hoewel de definitieve impact nog moeilijk is vast te stellen, passen we onze visie neerwaarts aan en zien we een grote kans op recessie in de VS dit jaar.

Tegen de achtergrond van de wereldwijde onzekerheid is het niet verrassend dat de financiële markten het zwaar hadden in april. De schok op ‘liberation day’ veroorzaakte een daling van meer dan 10% in de wereldwijde aandelenmarkten. Pas toen ook Amerikaanse staatsobligaties in hoog tempo in prijs begonnen te dalen werd het voor Trump duidelijk dat hij moest de-escaleren om een financiële crisis te vermijden. Het uitstel op 9 april van de wederkerige tarieven met 90 dagen voor alle landen behalve China zorgde voor herstel, maar niet voor lang. Een serie verbale aanvallen van Trump op de president van de Amerikaanse centrale bank zorgde voor een hernieuwde daling van de aandelenmarkt en de dollar. Pas toen Trump ook op dit punt de-escaleerde wisten de aandelenmarkten wat van hun verlies goed te maken. Desalniettemin, mede door een daling van de dollar van ruim 5% ten opzichte van de euro, eindigden aandelen de maand 4% lager.

In de vorige Nieuwsbrief schreef ik over ‘vallende dominostenen’ in de vorm van toenemende onzekerheid en dalend vertrouwen, die leiden tot minder consumptie en investeringen en een neerwaartse aanpassing van de verwachtingen. De gebeurtenissen afgelopen maand hebben die visie alleen maar versterkt. De handelsvolumes tussen China en de VS zijn al sterk gedaald en we weten vanuit de covidcrisis hoe lang het kan duren om toevoerketens te herstellen wanneer ze eenmaal verbroken zijn. Ontslagen fabrieksarbeiders in China zijn niet zomaar weer te vinden als de orders toch weer op gang komen. Hetzelfde geldt voor de havenarbeiders en truckers in de VS. Zelfs als de tarieven morgen afgeschaft worden, kost het 1 tot 2 maanden om goederen van China naar de VS te verschepen. De ‘wet van onbedoelde gevolgen’ gaat ook gelden, met veel verhalen over hoe de handelsoorlog averechts uitpakt. Dit zien we nu al bij producenten die afhankelijk zijn van geïmporteerde halffabricaten en noodgedwongen hun productie moeten verlagen of stopzetten.

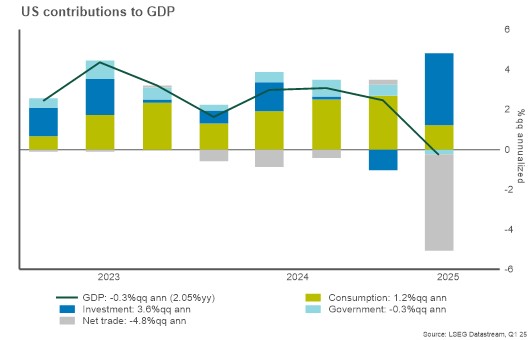

Dit alles maakt ons dus voorzichtig, maar tegelijkertijd kunnen er ook kansen voor beleggers ontstaan. De komende maanden zullen financiële markten een weg moeten vinden door een oerwoud van data en politiek nieuws. Tot dusver is de ‘harde’ economische data uit de VS en China nog redelijk robuust gebleven, maar dat zal waarschijnlijk snel veranderen. Het BBP-cijfer uit de VS over het eerste kwartaal liet zien dat de handelsoorlog wel degelijk veel impact heeft. De vraag is vooral waar de pijngrens van Trump ten opzichte van China ligt. Hij heeft al meerdere keren moeten de-escaleren en verschillende industrieën (elektronica en auto’s) gedeeltelijk gevrijwaard van handelstarieven, maar met betrekking tot China houdt hij tot dusver koppig vast aan zijn beleid. Wanneer de economische data verder verslechteren en de prijzen stijgen, zal de druk op hem toenemen en kunnen er, in de marktvolatiliteit die dan ongetwijfeld ontstaat, interessante koopmomenten ontstaan.

Om te bepalen of er een koopmoment is, volgen we ons beleggingsproces met daarin een analyse van de fundamentele vooruitzichten, waardering en sentiment. Omdat we momenteel defensief gepositioneerd zijn met onze allocatie naar cash en Amerikaanse waardeaandelen is het niet zo dat alle seinen op groen moeten staan voor we een koopmoment signaleren, maar we kijken wel goed naar de combinatie van onze signalen. Als de fundamentele vooruitzichten verbeteren of het sentiment tot paniekniveaus daalt, zouden we weer richting neutraal kunnen bewegen. Vooralsnog vinden we dat echter voorbarig en leunen we liever op de toegevoegde waarde van diversificatie. Europese aandelen, bedrijfsobligaties en 20+jr Amerikaanse staatsobligaties houden tot dusver goed stand, net als onze illiquide beleggingen in infrastructuur, private debt en private equity.

Ik schreef het al in mijn vorige maandbrief, maar het is het herhalen waard: in tijden van onzekerheid is voorzichtigheid troef.

DOOR: WOUTER STURKENBOOM, Chief Investment Officer