Augustus leek op een kortstondige achtbaan voor financiële markten, met aandelen eerst fors omlaag en toen weer scherp omhoog. Inmiddels zijn we weer aangeland in de buurt van de ‘all-time highs’ van medio juli, dus is er dan helemaal niets veranderd? Schijn bedriegt, want rentes zijn intussen gedaald, net als de dollar en binnen de aandelenmarkt hebben zich flinke verschuivingen voorgedaan. Veranderingen waar we al langer op hoopten.

Allereerst de rente, of beter gezegd rentes, want er is een geldmarktrente en er zijn allerlei kapitaalmarktrentes. De Federal Reserve (Fed) bepaalt de geldmarktrente. Die staat al een paar jaar op ruim 5,25%, ter bestrijding van de inflatie, maar zal in september waarschijnlijk met 0,25% verlaagd worden. Tenzij de arbeidsmarkt nog sneller afkoelt. Dan kan het zelfs 0,5% worden. De Fed lijkt in elk geval content met de terugkeer van de inflatie onder de 3%. In de komende 12-18 maanden krijgen we waarschijnlijk een reeks van renteverlagingen, die de geldmarktrente geleidelijk in de richting van 3%-3,5% zullen brengen in 2026. De kapitaalmarktrente was hier al op vooruitgelopen, vooral door de angst voor een recessie de afgelopen maand die we prematuur vonden. Dus toen de 30-jarige rente de 4% begon te benaderen en aandelen een duikeling maakten, namen we winst in obligaties en kochten we er aandelen voor terug. Die actie beschreven we al in onze vorige nieuwsbrief.

AI overgewaardeerd

Op de aandelenmarkt was het, zoals gezegd, nogal onrustig. Met name de AI gedreven aandelen moesten een veer laten. Niet dat Artificial Intelligence een hype is, want die ontwikkelingen zijn echt en zullen zich nog jaren laten voelen. Het waren vooral de beleggingen rondom dit thema die op een hype leken, met extreme koers-winstverhoudingen, waarover we al eerder kritisch schreven. Zo stegen aandelen in computerchips al snel van 20x de winst naar 60x de winst. Binnen de Magnificent 7, de bekende grote Tech-bedrijven, waren er 6 die de chips bestelden en 1 (Nvidia) die de chips maakte. Die eerste 6 moesten op Meta na bekennen dat ze nog geen winst met die enorme investeringen maakten. En Nvidia’s imposante groeipad begon wat hobbels te vertonen. Zo koelde de hype rondom AI-beleggingen de afgelopen maand af.

Beleggers verschoven hun belangen meer naar de segmenten, die bij die koersgroei waren achtergebleven: small caps, banken en value aandelen in het algemeen. Hieronder ziet u de inhaalslag die hier gemaakt werd. Wat deze segmenten met elkaar gemeen hebben, is hun gevoeligheid voor renteveranderingen. Small caps, de kleinere bedrijven, hebben geen toegang tot de obligatiemarkt, maar zijn veelal afhankelijk van bankkrediet. Dat zal goedkoper gaan worden als de Fed de rente verlaagt. Wij verhoogden in augustus daarom onze weging naar small caps. Met de verschillende aankopen zijn we nu ongeveer neutraal gepositioneerd.

De onroerendgoedsector is sowieso rentegevoelig en was al langere tijd een zorg voor de banken. Ook de rentestijging trof de banken, die vaak te veel langlopende obligaties hadden gekocht. In 2023 was er zelfs sprake van een mini-bankencrisis in de VS. In die voorjaarsuitverkoop kochten we een banken-ETF, een passief beleggingsfonds van bankaandelen. Die is dit jaar aan een imposant herstel bezig door die lagere rente, maar ook omdat de onroerendgoedmarkt in een wat rustiger vaarwater is terechtgekomen.

De rotatie uit de Magnificent 7 aandelen

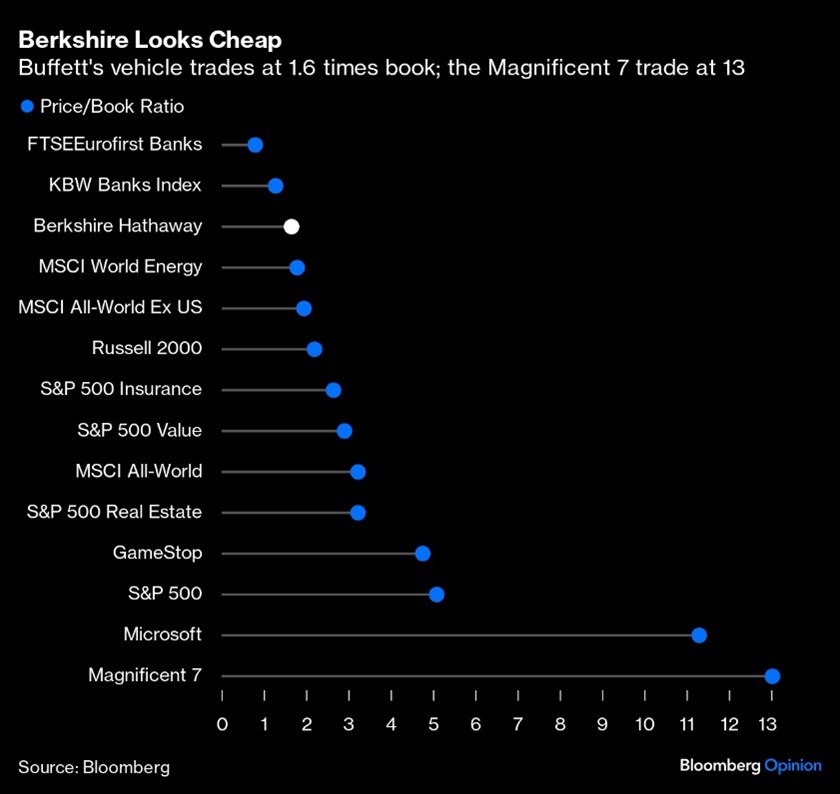

Na de koerssprong eerder dit jaar is er nu sprake van een flinke correctie bij de Magnificent 7. Maar zoals u ziet, is de achterstand op die grote Tech-bedrijven niet 1-2-3 ingelopen. Laten we daarom eens kijken naar de waarderingsverschillen. In plaats van koers-winstverhoudingen kijken we nu eens naar een andere waarderingsmaatstaf, namelijk de koers ten opzichte van de boekwaarde van het aandeel. Die zijn niet voor alle beleggingssegmenten altijd even gemakkelijk met elkaar te vergelijken, maar toch… ook hier zijn de verschillen fascinerend. De columnist die dit op een rijtje zette, was met name geïnteresseerd in Warren Buffets beleggingsfonds Berkshire Hathaway. Als typische value-belegger is het niet verwonderlijk dat Buffet niet al te dure aandelen kocht.

Niet ver daaronder staat de Russell 2000 index vermeld: hierin zitten veel kleine bedrijven, waarvan de waardering is achtergebleven bij de grote jongens, zoals de S&P500. De allergrootste aandelen zijn vooral die Magnificent 7, die als groepje enorm veel duurder zijn dan de rest van de Amerikaanse aandelen en al helemaal veel groter dan MSCI All-World, de aandelen wereldwijd. Voor chipgigant Nividia was geen plaats meer op dit plaatje. Haar koers/boekwaarde lag op 63, voordat ze eind augustus haar winstcijfers bekend maakte. Deze grafiek gaat maar tot een koers/boekwaarde van 13. Inmiddels schrijven we begin september en zijn aandelen van chipsfabrikanten opnieuw in een achtbaan terechtgekomen. Het lijkt erop dat waarderingen hier op weg zijn naar meer realistische niveaus.

Monetair beleid, de dollar en de yen

Genoeg over aandelen. Wat gebeurde er nog meer voor opvallends? De dollar zakte voor het eerst in langere tijd wat weg en tikte even de 1.12 tegen de euro aan. De aanstaande renteverlaging door de Fed speelde hier vast een rol bij. Net als het voornemen van de Bank of Japan om de rente op termijn verder te verhogen. Die maakt de yen wellicht aantrekkelijker en de dollar juist iets minder gewild. Japanse bedrijven profiteerden vooral in het buitenland van die goedkope yen. Die zorgde voor een gunstige concurrentiepositie en sterke winstgroei. Dat tijdperk lijkt dus nu meer achter ons te liggen. Daarom hebben we onze aandelenweging in Japan teruggebracht van overwogen naar neutraal.

Ook de ECB zou de rente graag verder verlagen en misschien doet ze dat binnenkort ook wel. Maar de forse loonstijgingen maakten het ‘uurtje factuurtje’ in de dienstensector in juli 4% duurder dan een jaar geleden. Hier lijkt de strijd tegen de inflatie nog niet helemaal gewonnen. Al bedraagt die officieel nog maar 2,2% in augustus. De kerninflatie, dus zonder voedsel- en energieprijsbewegingen, bedroeg nog altijd 2,8%.

Hypotheekrentes dalen al enige tijd, 10-jaarsrentes op staatsleningen zijn in Nederland nog maar 2,5%. Al met al hebben we de rentegevoeligheid van de vastrentende portefeuilles alvast wat teruggebracht. Dit zijn geen superhoge rentes en dat zijn ze ondanks de rentestijging vanaf beneden 0 toch eigenlijk nooit geworden de afgelopen jaren. Naarmate de ECB de geldmarktrente verder verlaagt de komende jaren, wordt de kans weer groter dat de lange rente het opnieuw hogerop zal zoeken. Dat is echter een achtbaan, die nog geruime tijd op zich kan laten wachten.

DOOR: WOUTER WEIJAND, Chief Investment Officer