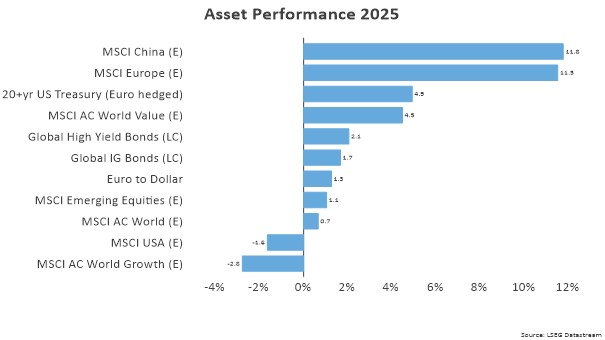

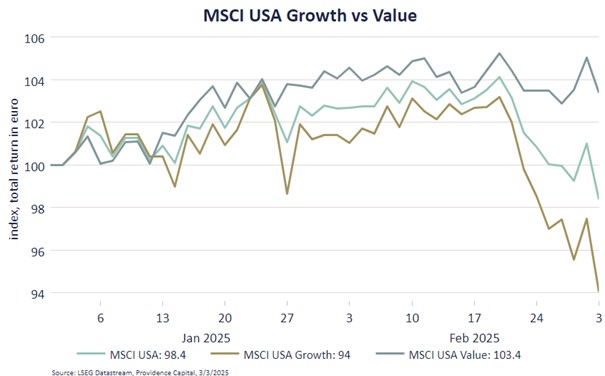

De Romeinse god Janus, vaak afgebeeld als een man met twee gezichten, staat symbool voor het begin en het einde. Een betere metafoor voor de overgang van Biden naar Trump en de bijbehorende omslag op geopolitiek gebied is moeilijk te vinden. Het nieuwe gezicht van het Amerikaanse buitenlandbeleid wordt vooralsnog gekenmerkt door het ontketenen van een mondiale handelsoorlog. Niet geheel verrassend is de ‘vibe’ in de financiële markten hierdoor flink verslechterd. Maar die ‘vibe’ is niet eenduidig en onder de motorkap toont met name de aandelenmarkt ook twee gezichten. Enerzijds met positieve rendementen in Europa en China tegenover negatieve rendementen in de VS en Japan. En anderzijds met positieve rendementen in waardeaandelen tegenover negatieve rendementen in groeiaandelen. Om als belegger goed om te gaan met dit soort tweeslachtigheid is het cruciaal je te focussen op je beleggingsproces en de daaruit voortkomende visie.

Die visie is door de laatste geopolitieke ontwikkelingen voorzichtiger geworden. Het risico van een mondiale handelsoorlog is flink toegenomen nu Trump zijn handelstarieven op Mexico en Canada alsnog heeft ingevoerd. Beide landen hebben reeds aangekondigd met vergeldingsmaatregelen te komen en het risico van een neerwaartse spiraal is aanwezig. Diezelfde dynamiek is zichtbaar in de relatie tussen de VS en China. Waar China nog voorzichtig reageerde op de eerste verhoging van 10% is het na de tweede 10% verhoging ook meteen met tegenmaatregelen gekomen. Dit alles is allereerst negatief voor de vooruitzichten voor de economische groei en kan op de korte termijn ook voor hogere inflatie zorgen.

Een bijkomend punt van zorg is dat het moeilijk voor te stellen is dat Trump wél de tarieven verhoogt op Mexico en Canada en niet op Europa. Mocht dat inderdaad de volgende stap zijn, dan is de handelsoorlog met recht mondiaal te noemen. Zoals we in ons vorige maandbericht schreven, houden we in onze beleggingsmix rekening met dit risico in onze allocaties naar waardeaandelen in met name de VS, maar ook in Europa.

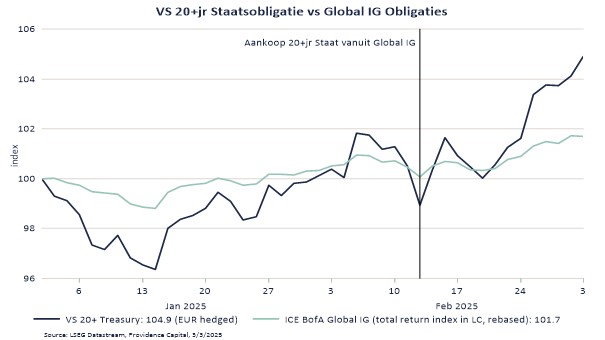

Daarnaast hebben we in januari meerdere stappen gezet om het risico verder te verlagen door onder andere een cash-positie op te bouwen. In februari zijn we hiermee doorgegaan met de aankoop van Amerikaanse langjarige staatsobligaties. Het risico voor de economische groei domineert namelijk het inflatierisico en beleggers vluchten in tijden van stress naar de veilige haven van staatsobligaties. Ook de verwachtingen voor toekomstige renteverlagingen door centrale banken zijn flink opgeschroefd, hetgeen de rente op obligaties doet dalen. Het is gegeven de recente volatiliteit in de markt voor Europese staatsobligaties belangrijk om te vermelden dat we heel bewust hebben gekozen om deze belegging in Amerikaanse staatsobligaties te doen, uiteraard gehedged naar euro’s. De reden hiervoor is niet alleen dat Amerika meer als een veilige haven wordt gezien, maar ook omdat Europa fiscaal gezien met nieuwe uitdagingen wordt geconfronteerd. Op de korte termijn moet het namelijk de terugtrekkende beweging van Amerika richting Oekraïne opvangen en op de lange termijn moet het fors investeren in defensie en veiligheid om de afhankelijkheid van Amerika op die gebieden te verkleinen. De verkiezingsuitslag in Duitsland en de aankondigingen van Merz om de ‘schuldrem’ los te laten zijn hier een belangrijk onderdeel van.

Onze visie op het risico van geopolitieke ontwikkelingen op de financiële markten is dus neerwaarts aangepast de afgelopen maand en de vooralsnog positieve vooruitzichten voor de economische groei in de VS staan onder druk. Maar voor we ook op die punten onze visie neerwaarts aanpassen, willen we meer informatie inwinnen. Niet alleen omdat Trump zomaar zijn beleid weer kan wijzigen, maar ook omdat de Amerikaanse economie tot voor kort zeer robuust is gebleken. De winstcijfers vanuit het bedrijfsleven zijn ook nog steeds ronduit sterk te noemen. De grote vraag is of alle politieke onrust de machtige Amerikaanse consument écht gaat raken, al dan niet vanuit een verslechtering van het sentiment of vanwege een sneller afkoelende economie en arbeidsmarkt.

In de politiek heeft men het vaak over zoet en zuur, en hoe beleidsmakers zure maatregelen moeten nemen om in een later stadium het zoet te kunnen leveren. Misschien dat Trump er ook zo over denkt en dat het zoet nog gaat komen in de vorm van belastingverlagingen en/of deregulering. Maar vooralsnog is het helaas het zuur dat overstemt.

DOOR: WOUTER STURKENBOOM, Chief Investment Officer